Das geschah an den Aktienmärkten

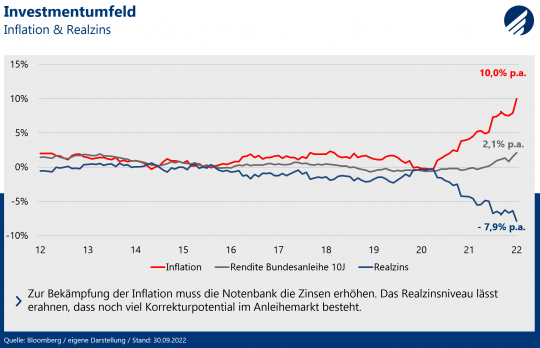

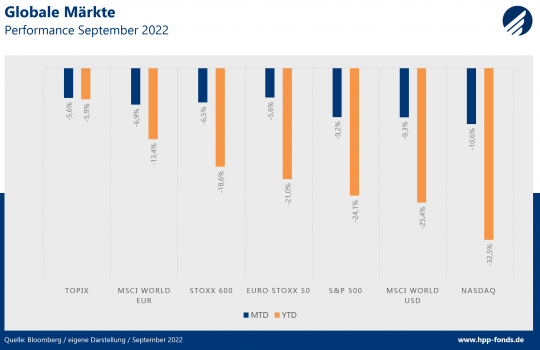

Der September wurde seinem Ruf als schlechtester Börsenmonat mehr als gerecht und schickte die globalen Indizes auf Talfahrt. Das dritte Quartal war insgesamt eines der schwächsten der Börsengeschichte und bescherte den meisten Märkten neue Jahrestiefststände. Weiterhin verderben vor allem hohe Inflationszahlen die Stimmung der Investoren. Die Inflation stieg z.B. in Deutschland nunmehr auf zehn Prozent. Da die Anleiherenditen zwar auch, jedoch bei weitem nicht so schnell wie die Inflation zulegten, resultierte ein neues Rekordtief im Realzins. Die Anleger befürchten nunmehr ein weiterhin forsches Vorgehen der Notenbanken und schickten die Anleiherenditen auf neue Hochs und die Aktienmärkte auf Talfahrt.

Da auf dem aktuellem Zinsniveau bereits die Refinanzierung für hoch versschuldete Unternehmen zur Mammutaufgabe und das Risikokapital für neue Geschäftsmodelle knapp wird, wirft die aktuelle Situation kein besonders gutes Licht auf die Verfassung der Wirtschaft. Viele Ökonomen nehmen ihre Wachstumsaussichten signifikant zurück. Ein weitere Belastungsfaktor stellt die geopolitische Lage im Zuge des Ukrainekonflikts dar. Nordstream 2 wird nach den Sabotageakten wohl endgültig nicht mehr zu gebrauchen sein und mit zunehmendem Erfolg des ukrainischen Militärs werden wieder die Ängste um eine atomare Eskalation lauter. Man benötigt schon viel Fantasie um sich noch schlechtere Rahmenbedingungen für die Wirtschaft vorstellen zu können. Doch genau hier liegt die Hoffnung von antizyklischen Investoren, die Rund ums Stimmungstief auf Chancenjagt gehen und für eine Gegenbewegung am Markt sorgen könnten.

Im September rentierten alle globalen Märkte deutlich negativ. Selbst der seit Jahresanfang in Lokalwährung kaum veränderte japanische Aktienmarkt kam unter Druck und verlor -5,9%. Besonders herb sind die Rücksetzer im technologielastigen Nasdaq, der seit Jahresstart nahezu ein Drittel seines Wertes einbüßte. Dank des schwachen Euros verloren hiesige global ausgerichtete Investoren „nur“ 13,4%, für US-Dollar-Anleger beträgt das Minus im MSCI World hingegen 25,4%.

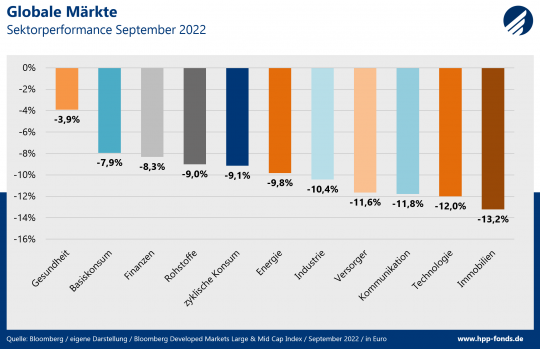

Wie bereits die regionalen Märkte, verloren auch alle Sektoren auf Monatssicht an Wert. Die defensiven Branchen Gesundheit und Basiskonsum verbuchten das geringste, der zinssensitive Immobiliensektor das größte Minus. Da in Folge der eingetrübten Wachstumsaussichte auch die Energie- und Rohstoffpreise den Rückwärtsgang einlegten, verloren auch die bis Dato stabilen Sektoren deutlich.

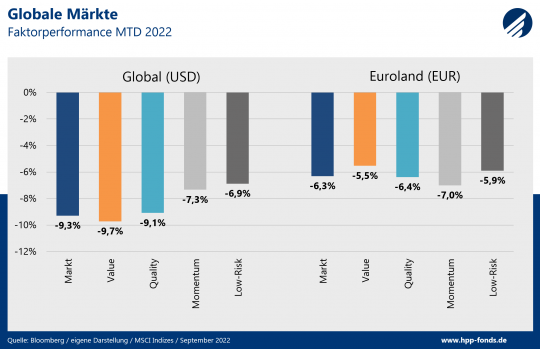

Ein Blick auf die Anlagestile komplettiert das Bild. Sowohl global, als auch im Euroland, konnten sich defensive Anlagen (Low-Risk) besser als der Markt behaupten. Global verloren eher risikobehaftete Value-Titel mehr als der Gesamtmarkt. Paradoxerweise ist das Bild im Euroland kontrovers, hier konnten konjunktursensible Value-Titel sogar deutlich outperformen. Ob sich dieses Bild bei fallenden Konjunkturaussichten weiter fortsetzt bleibt abzuwarten.

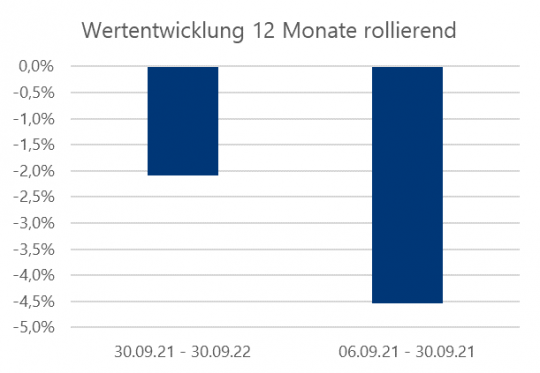

HP&P Global Equity -6,0% MTD | -13,4% YTD

Der HP&P Global Equity Fonds konnte im September im fallenden Markt seine Benchmark (MSCI World NR EUR Index) leicht schlagen. Seit Auflage des Fonds liegt der Mehrwert gegenüber einer passiven Anlage bei nunmehr +1,1%. Der Abstand zur relevanten Peergroup ist noch deutlicher (siehe Grafik). Dieser entstand vor allem aus einer erfolgreichen Titelselektion, die auf unserer hauseigenen Multi-Faktor-Strategie basiert. Diese sucht in den jeweiligen Anlageregionen unter unterschiedlichsten Aspekten nach attraktiven Werten.

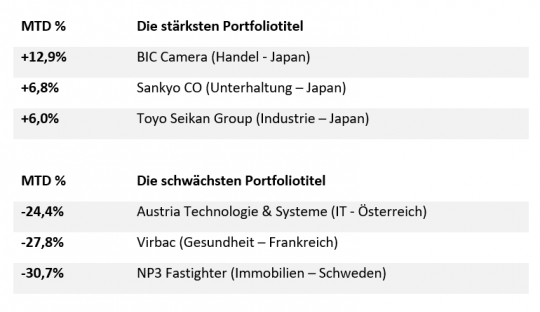

Die stärksten Portfoliotitel im September waren drei japanische Unternehmen. Der bei Touristen aus China besonders beliebte Elektronikhandelskonzern BIC Camera profitiert von der Wiedereröffnung Japans für den Tourismus. Zudem konnten der Spielautomatenbetreiber Sankyo sowie die auf Verpackungsmaterial spezialisierte Holdinggesellschaft Toyo Seikan Group überzeugen. Der schwedischen Immobilienkonzern NP3 Fastighter verliert hingegen auf Grund sich verschlechternder Finanzierungskonditionen.

Quelle: Capinside Peergroupvergleich (Performance vs. adäquate Peergroup (seit 30.06.2020))

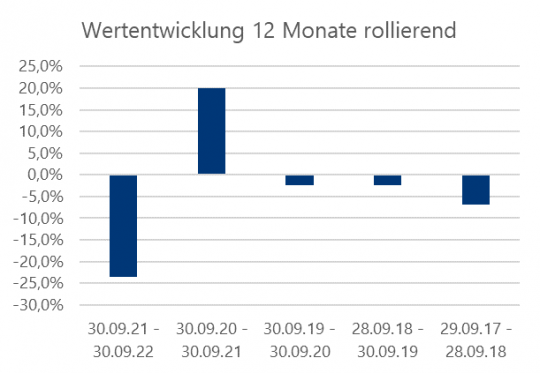

HP&P Euro Select UI Fonds -5,7% MTD | -29,4% YTD

In der Eurozone verlieren seit Jahresbeginn mittelgroße Unternehmen deutlich mehr als die Big Caps aus dem EURO STOXX 50. Gleichzeitig underperformen Qualitäts- und Low-Risk-Titel die Benchmark. Zulegen konnten hingegen eher prozyklische Value-Titel. Diese für fallende Märkte eher untypische Konstellation setzte sich auch im September fort. Da die relativen Verluste von Mid-Caps zu Big-Caps und von Qualitätstiteln zum Index ein hohes Niveau erreicht haben, verbessert sich das Chance-Risiko-Verhältnis für Neueinsteiger. Der HP&P Euro Select UI Fonds hat ein höheres Gewicht in genau diese Segmente und setzte daher im September um -5,7% zurück.

Der deutsche Chiphersteller Aixtron kann sich dem allgemeinen Markttrend entziehen, die Aktie steigt um 6,6%. Der französische Hersteller von hochwertigen Spirituosen Pernod Ricard überzeugt im September mit deutlich besser als erwarteten Geschäftszahlen. Der finnische Industriekonzern Valmet hingegen verliert trotz guter Auftragslage deutlich.

Quelle: Capinside Peergroupvergleich

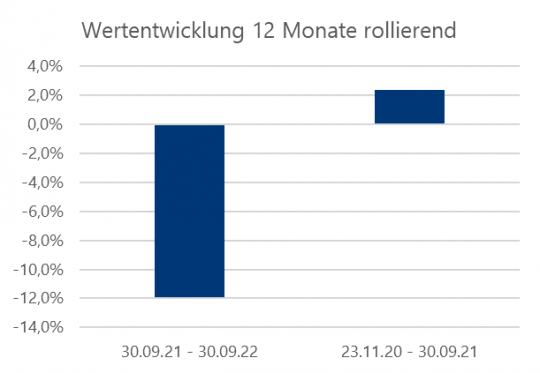

HP&P Stiftungsfonds -3,4% MTD | -15,5% YTD

Auf Grund unterschiedlichster Faktoren verloren in 2022 defensive Produkte annähernd so viel wie offensiver ausgerichtete Fonds. Auch der HP&P Stiftungsfonds konnte sich dem allgemeinen Markttrend nicht entziehen und gab im September um -3,4% nach. Der Fonds liegt seit Auflage etwa auf dem Niveau der Peergroup (Mischfonds defensiv Euroland). Positiv konnten sich im September neben Aixtron und Pernod Ricard die deutsche Münchener Rück absetzen. Der Rückversicherer profitiert von geringeren Schäden und einem höheren Zinsniveau.

Für Fragen oder bei Bedarf an einer ausführlichen Präsentation bitten wir um Kontaktaufnahme.