Das geschah an den Aktienmärkten

Nach einem stürmischen April fühlte sich der diesjährige Börsen-Mai nahezu sonnig an. Doch die Gesamtwetterlage trügt, kam es doch auf Sektor- und Faktorebene zu vereinzelten Gewittern. Die Belastungsfaktoren des Vormonats in Form von hoher Inflation und die damit verbundenen Zinsängste, Lieferkettenproblematiken durch die von China vollzogene No-Covid-Strategie sowie hohe Rohstoffpreise im Kontext des Ukrainekrieges, konnten im Mai nicht aufgelöst werden, so dass man nur von einer Konsolidierung, allenfalls von einer schwachen Gegenbewegung des Marktes sprechen kann. Gerade in Punkto Inflation verschärfte sich die Lage im Mai erneut. Die Inflationsraten stiegen in den USA, Europa und U.K. und notieren allesamt auf einem Mehrjahreshoch. Die Produzententpreisinflation in Deutschland stieg um 33,5%, worin sich die stark gestiegenen Energiekosten wiederspiegeln. Jerome Powell, seines Zeichens Vorsitzender der Federal Reserve, bekräftigte erneut seinen Willen die Zinsen so lange anzuheben bis die Inflation auf 2% sinkt. Die extrem restriktive Zinspolitik gepaart mit geopolitischen Unruhen ist kein guter Vorbote für einen sonnigen Börsensommer.

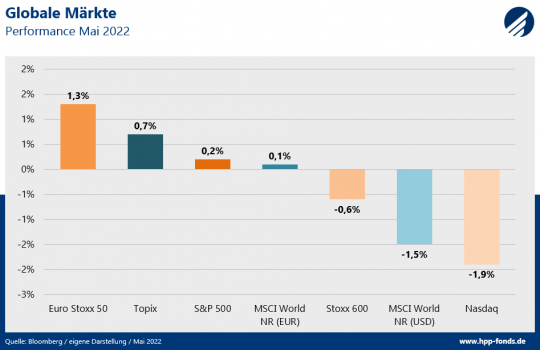

US-Technologiewerte verloren im Mai erneut um -1,9% und notieren nun seit Jahresanfang bei -22,5%. Dies ist der schlechteste Jahresstart des Nasdaqs seit Aufnahme der Handelsaktivität im Jahre 1971. Der S&P 500 und der Euro Stoxx 50 konnten hingegen leicht zulegen. Überraschender Outperformer in diesem Jahr ist der japanische Topix, der in Lokalwährung seit Jahresanfang gerade einmal 2,6% verlor. Betrachtet man diesen jedoch wieder aus der Brille eines hiesigen Investors in Euro, so notiert dieser wiederum auch bei -8% und damit auf dem Niveau des MSCI World Index in Euro.

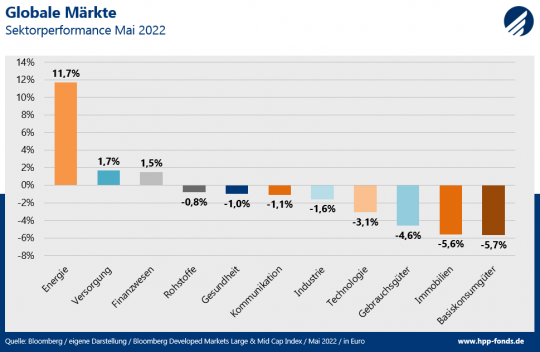

Getrieben von der ausufernden Inflation legten sektoral Energietitel im Mai zweistellig zu, mit weitem Abstand gefolgt von Versorgern und Finanzwerten. Basiskonsumtitel hingegen vielen ähnlich stark wie Immobilien. Bei Basiskonsumtiteln, wie etwa Walmart, führen durch die Inflation gestiegenen Inputpreise zu Druck auf den Margen, da die gestiegenen Kosten nicht vollends an den Endkunden weitergegeben werden können. Immobilien stehen hingegen durch die stark steigenden Zinsen vor einer Neubewertung. Höhere Zinsen führen zu weniger Finanzierungen und damit zu geringerer Nachfrage und fallenden Preisen. Gerade der heiß gelaufene Immobiliensektor steht durch die restriktivere Notenbankpolitik vor einem wahren Stresstest.

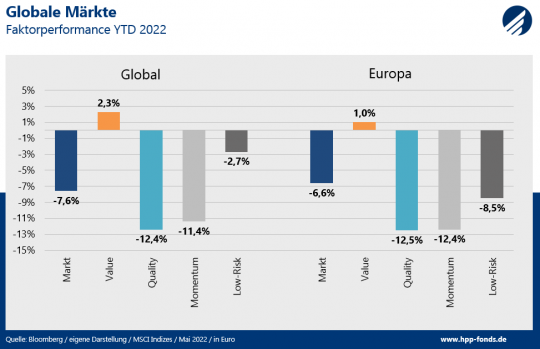

Ein Blick auf die Anlagestile zeigt, dass man lediglich mit Value-Titeln in 2022 Geld verdienen konnte. Während man mit Low-Risk-Aktien global zumindest den Markt deutlich schlagen konnte, hatte man in Europa auch mit diesen das Nachsehen. Ein genauerer Blick in das Value-Segment offenbart, dass ein Großteil der Werte aus den Bereichen Öl, Waffen und Tabak stammen. Alles Bereiche, die im krassen Kontrast zum Megatrend Nachhaltigkeit stehen. Es bleibt spannend, ob diese Diskrepanz langfristig bestehen kann.

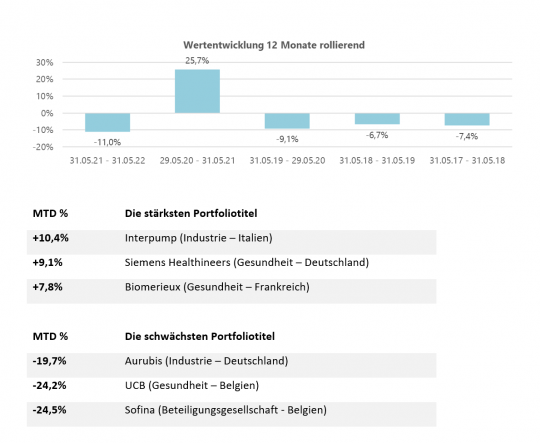

HP&P Euro Select UI Fonds -4,4% MTD | -21,3% YTD

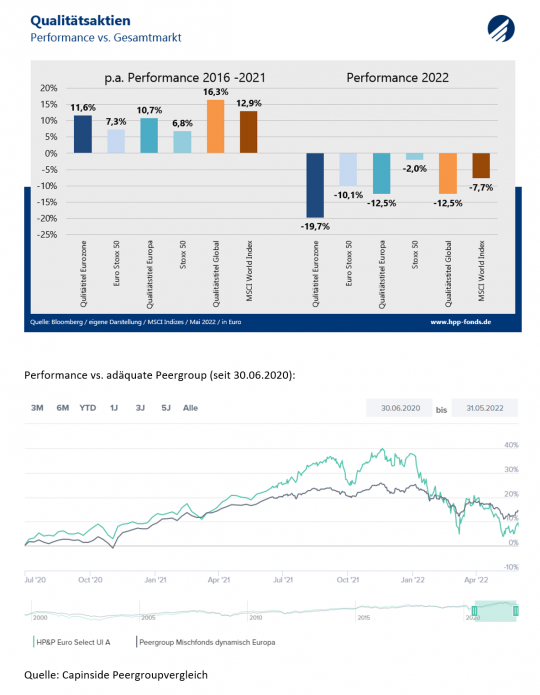

Der HP&P Euro Select UI Fonds setzt derzeit stark auf Qualitätstitel der Eurozone. Qualitätstitel generierten in der Vergangenheit eine wesentlich höhere Performance als der Gesamtmarkt. Dies ist nicht nur in Euroland so, sondern auch in Europa und Global. In 2022 haben Qualitätstitel jedoch, und insbesondere in der Eurozone, einen überproportionalen Rücksetzer hinnehmen müssen. Dies verwundert insbesondere, da diese Titel durch hohe Margen und niedrige Verschuldungsgerade besonders gut für hohe Zinsen und steigende Inflation gerüstet sein dürften. Im Mai setzten Qualitätsaktien erneut stärker als der Gesamtmarkt zurück, was auch die Performance des HP&P Euro Select UI Fonds belastete. Verlustphasen sind wahrlich keine schönen Phasen für Investoren und das Portfoliomanagement. Zur Identifikation aussichtsreicher Portfoliotitel setzen wir bei Habbel, Pohlig und Partner auf unsere hauseigene HP&P-Multi-Faktor-Strategie, die systematisch nach Unternehmen Ausschau hält, die unter Aspekten, wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufe ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken. Bei der HP&P Multi-Faktor-Strategie handelt es sich um einen langfristigen, systematischen Investitionsansatz. Von dessen Stärke im Laufe der Zeit und über verschiedene Marktphasen sind wir überzeugt und tolerieren deshalb temporäre Rücksetzer.

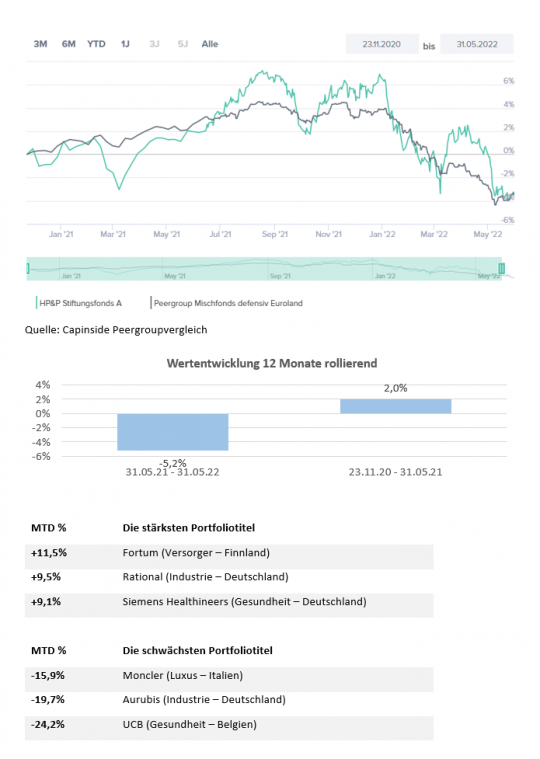

HP&P Stiftungsfonds -3,8% MTD | -9,4% YTD

Auch beim HP&P Stiftungsfonds suchen wir die Titel anhand der Stile Qualität, Trend, Risiko, Aktienrückkäufe und Ratings aus. Zudem müssen die Titel des Portfolios eine Dividende ausschütten um ordentliche Erträge zu erzielen. Durch die Dividendenorientierung ist das Portfolio des Stiftungsfonds zum HP&P Euro Select UI Fonds teils unterschiedlich aufgestellt. Der HP&P Stiftungsfonds hat auch eine Qualitätsausrichtung, diese ist derzeit jedoch nicht ganz so stark ausgeprägt wie die des HP&P Euro Select UI Fonds. Großer Unterschied ist die wesentlich höhere Absicherung des Marktrisikos. Dennoch konnte sich der Fonds nicht den Abverkauf in Qualitäts- und Momentumtiteln wiedersetzen und verlor im Mai -3,8%. Seit Auflage rentiert der Fonds auf Peergroup-Niveau.

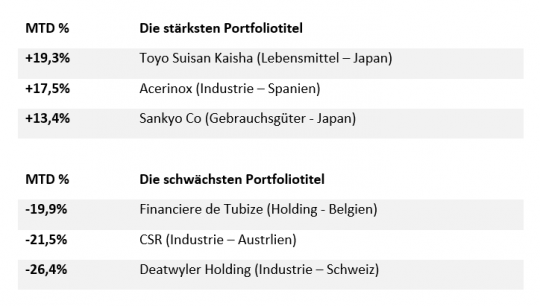

HP&P Global Equity

Der HP&P Global Equity Fonds entwickelte sich im Mai etwas schlechter als seine Benchmark (MSCI World NR EUR Index). Auch global belastet der deutliche Abverkauf von Qualitätstiteln, der jedoch nicht so stark ausgeprägt ist, wie in der Eurozone. Insgesamt ist das Portfolio mit 150 Titeln, aus drei Anlageregionen für die jeweils unterschiedliche Selektionskriterien zum Tragen kommen, deutlich breiter aufgestellt.

Für Fragen oder bei Bedarf an einer ausführlichen Präsentation bitten wir um Kontaktaufnahme.