Das geschah an den Aktienmärkten

Das erste Halbjahr war sowohl für Aktien- als auch für Anleiheinvestoren wahrlich nicht Vergnügungssteuerpflichtig; beide Assetklassen verbuchten historisch hohe Verluste. Trotz weiterhin hoher Inflationszahlen, geopolitischen Konflikten und immer restriktiveren Notenbanken, kam es dennoch im Juli zu einer fulminanten Gegenbewegung an den globalen Märkten. Angeführt wurde diese vor allen von den Regionen, Sektoren und Stilen, die bis Dato besonders kräftig litten. Für die Marktteilnehmer stellt sich nun die Frage, ob es sich um eine berüchtigte „Bärenmarktrallye“ (eine temporäre Zwischenerholung) handelt oder aber die Börsen bereits die im Raume stehende Rezession aus- und den kommenden Aufschwung einpreisen. Für beide Szenarien lassen sich vielseitige Argumente finden. Da sich die Cash-Quoten der institutionellen Investoren derzeit auf Rekordhoch befinden und die Stimmung kaum schlechter sein könnte, wittern zumindest antizyklischen Investor eine Einstiegschance.

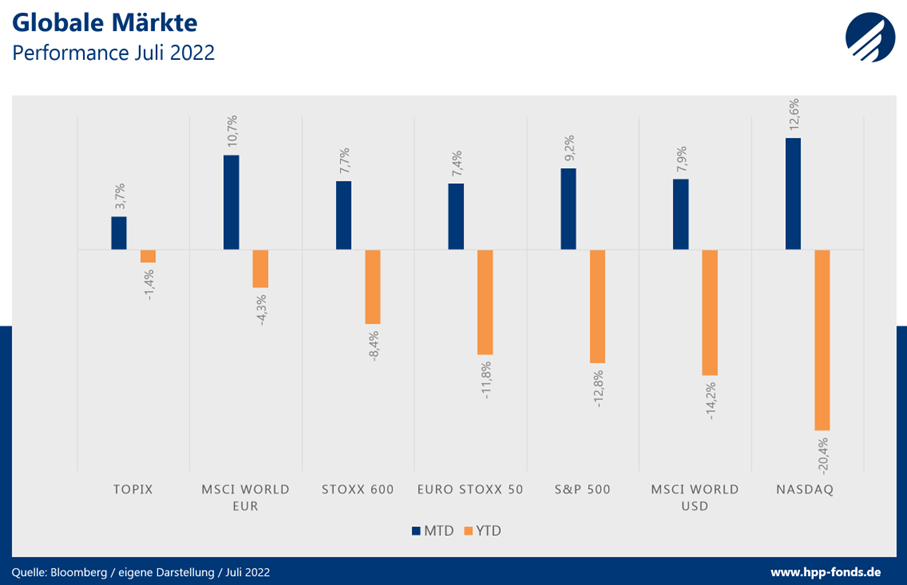

Amerikanische Technologiewerte, gemessen am Nasdaq, führen die Gewinnerliste mit einem Plus von 12,6% im Juli an. Der japanische Topix überzeugte im Jahr 2022 bisher mit eher moderatem Verlust, profitiert jedoch auch von der Juli-Erholung am geringsten (+3,7%). Durch die starke Dollaraufwertung schneiden globale Investitionen in Euro weiterhin wesentlich besser ab, als in der US-Währung. Trotz der starken Sommerrallye liegen alle wichtigen globalen Aktienindizes auf Jahressicht weiterhin im Minus.

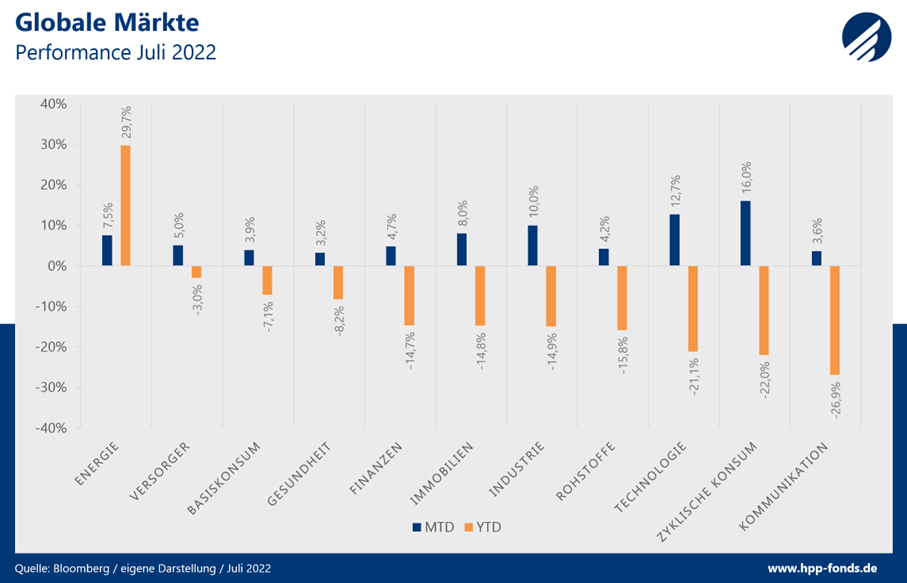

Auf Sektorenebene stiegen im Juli die bis Dato von den Investoren verschmähten Technologie- und zyklischen Konsumwerte am deutlichsten. Durch die weiterhin im Raume stehende Energiekrise setzte sich zudem die positive Entwicklung von Energietiteln fort, die auf Jahressicht +29,7% zulegten. Damit ist der Energiesektor der Einzige, der in 2022 eine positive Performance ausweisen kann. In den USA schrumpfte das Bruttoinlandsprodukt in den letzten zwei Quartalen, was die technische Definition einer Rezession ist. Daher verwundert es nicht, dass auf Jahressicht die konjunktursensiblen zyklischen Konsum- und Rohstoffwerte underperformen. Defensive Sektoren mit eher konjunkturunabhängigeren Geschäftsmodellen, wie Versorger, Basiskonsumwerte und Gesundheit, konnten hingegen den Markt schlagen.

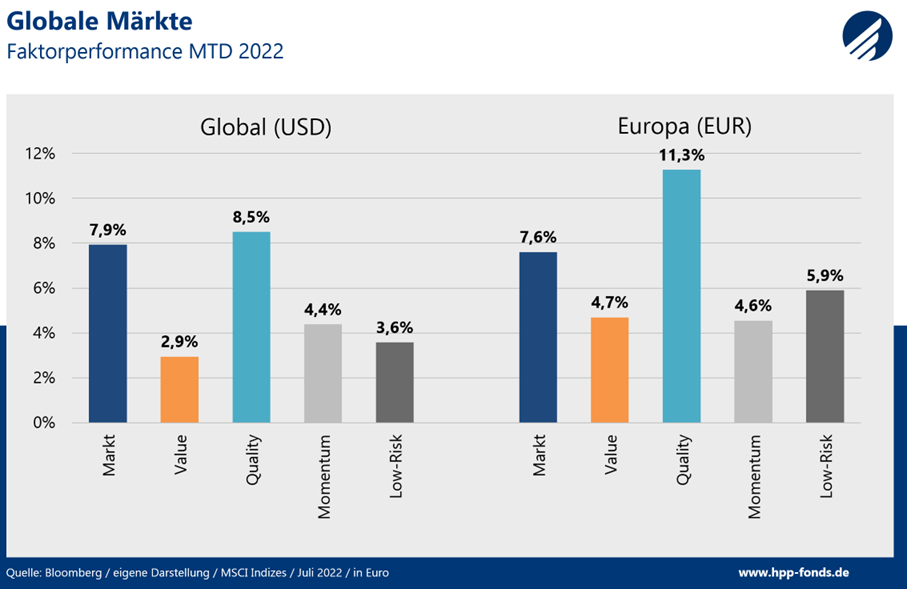

Die Anlagestile komplettieren das Gesamtbild. Generierten Qualitätstitel im ersten Halbjahr noch eine deutliche Underperformance, schlägt der Stil den Aktienmarkt im Juli signifikant. Die bis dorthin favorisierten Value-Titel haben hingegen das Nachsehen. Die Differenz zwischen Value- und Qualitätsstilen schmilzt auf Jahressicht deutlich zusammen. Es bleibt abzuwarten, ob sich die angedeutete Stilrotation weiter fortsetzt, was aus rein rationalen Überlegungen durchaus Sinn machen würde. Qualitätstitel haben eine wesentlich niedrigere Verschuldung, höhere Rentabilitäten und bessere Preissetzungsmacht als deren Value-Pendants und damit vorteilhafte Charakteristika in Abschwung-Phasen geprägt von hoher Inflation und hohen Zinsen.

HP&P Euro Select UI Fonds +9,9% MTD | -19,7% YTD

Der HP&P Euro Select UI Fonds weißt derzeit ein höheres Exposure in defensiven Qualitätswerten aus. Daher konnte der Fonds im Juli um 9,9% zulegen und eine Outperformance von 4,3% gegenüber seiner Benchmark (75% Euro Stoxx 50 NR / 25% Geldmarkt) erzielen, die immerhin um 5,6% stieg.

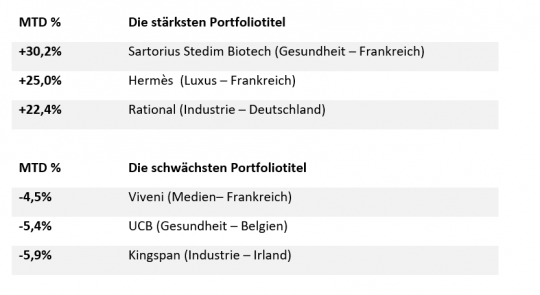

Die Gewinnerliste führt Sartorius Stedim Biotech an. Das Tochterunternehmen des Göttinger Medizinkonzerns Sartorius legte im Juli Zahlen vor, die die Erwartungen stark übertrafen, was mit einem Plus von 30,2% von den Anlegern quittiert wurde. Mit Hermès und LVMH reporteten zwei französische Luxusartikelhersteller ihre Quartalsergebnisse, die ebenfalls überzeugten. Die Luxusindustrie beweist sich einmal mehr als robustes Investment trotz aller konjunkturellen Widrigkeiten.

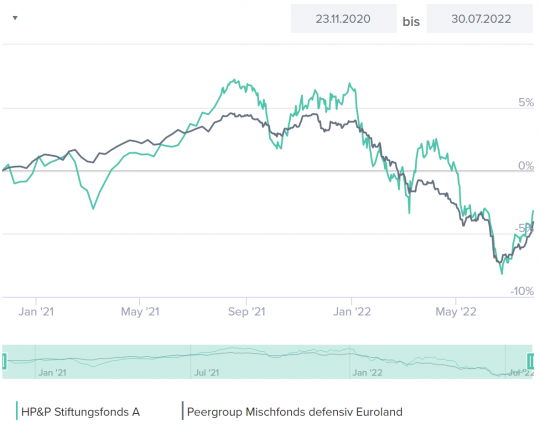

Performance vs. adäquate Peergroup (seit 30.06.2020):

Quelle: Capinside Peergroupvergleich

HP&P Stiftungsfonds +4,4% MTD | -9,3% YTD

Der HP&P Stiftungsfonds, der einen Großteil des Aktienmarktrisikos absichert, konnte im Juli um 4,4% zulegen. Auch hier half das Übergewicht in defensiven Qualitätstiteln der Performance. Der Fonds schneidet seit Auflage etwas besser als die vergleichbare Peergroup (Mischfonds Euroland defensiv) ab.

Im Juli überzeugten das französische IT-Beratungsunternehmen Alten mit einer Performance von +26,8%, dicht gefolgt vom deutschen Großküchenhersteller Rational mit 22,4% und dem niederländischen Spezialmaschinenbauer ASML Holding mit 21,8%. Nicht ganz so gut verlief der Monat beim belgischen Pharmakonzern UCB, dessen zahlen zwar die Erwartungen übertrafen, jedoch der Ausblick gesenkt wurde.

Quelle: Capinside Peergroupvergleich

HP&P Global Equity

Der HP&P Global Equity Fonds konnte auch im Juli seine Benchmark (MSCI World NR EUR Index) hinter sich lassen. Das Portfolio profitiert von seinem Übergewicht in Qualitätswerten, die ebenfalls in den USA besser als der Markt abschnitten. Der norwegische Materialspezialist Elkem ASA legte wesentlich bessere Zahlen als erwartet vor, zudem wurde die Integration des Tochterunternehmens Salten Energigjenvinning bekannt gegeben. Beides kam bei den Aktionären gut an, die Papiere des Unternehmens stiegen im Juli um 31,9%.

Das schwedische Immobilienunternehmen NP3 Fastigheter investiert in Gewerbeimmobilien im Norden des Landes. Das Unternehmen überzeugt durch eine hohe Rentabilität bei gleichzeitig niedriger relativer Bewertung verglichen mit dem Immobiliensektor. Nach schwachem Vormonat, stieg die Aktie im Juli um 29,1%. Bei dem spanischen Pharmaunternehmen Laboratorios Farmaceuticos Rovi fielen die Halbjahreszahlen gemischt aus. Die Anleger störte der etwas unkonkrete Ausblick, die Aktie fiel um -11,2%.

Für Fragen oder bei Bedarf an einer ausführlichen Präsentation bitten wir um Kontaktaufnahme.