Das geschah an den Aktienmärkten im Januar:

Das neue Jahr startet mit massiven Rotationen und teils starken Verwerfungen auf allen Ebenen des Aktienmarktes. Die immer mehr in den Fokus rückenden Inflationssorgen, gepaart mit Zinsängsten, ließen die weltweiten Indizes absacken. Was in den Blue-Chip-Indizes nach einem Rücksetzer aussah, gestaltete sich in so manchem Sub-Index als Mini-Crash. Die anstehende Liquiditätsverknappung seitens der FED ließ bereits im letzten Quartal des vergangenen Jahres die Spekulationsblasen im Krypto-Bereich, in den sogenannten MEME-Stocks sowie in Firmen, deren Kursanstiege mehr auf einer gute Story als auf fundamentalen Gründen beruhte, platzen. Im neuen Jahr erfasste die Liquidierungswelle auch bis Dato gut gelaufene Titel aus dem Wachstums-Segment, zeitgleich wurde bei vermeidlich günstigen Value-Werten beherzt zugegriffen. Begründet wird der Vorgang, durch den steigenden Diskontierungszinssatzes, der vor allem zukünftige Cash-Flows zur Ermittlung des fairen Unternehmenswert schmälert. Die Qualität, gemessen am Verschuldungsgrad, die Preissetzungsmacht sowie das Risikoprofil der jeweiligen Titel, bleiben bei der Rotation unbeachtet. Fort folgend ist jedoch zu erwarten, dass gerade qualitativ hochwertige Unternehmen, durch ihre niedrige Verschuldung und hoher Rentabilität, den steigenden Zinsen und der hohen Inflation wesentlich besser Parole bieten können.

Die Performancedifferenz zwischen dem besten und dem schlechtesten globalen Sektor war im Januar mit 23,9% auf rekordverdächtigem Niveau. Bei Energiewerten standen +15,5% zu Buche, während Technologiewerte (-8,5%) und zyklische Konsumwerte (-8,4%) signifikant verloren. Auch auf Faktorenebene (bzw. Investitions-Stile) waren historisch hohe Differenzen zu beobachten. Globale Unternehmen, die dem Value-Faktor zuzuordnen sind, schlugen den Gesamtmarkt um 5,3% und verloren quasi nicht an Wert, gleichzeitig wurden Momentum- und Qualitätstitel mit -7,7% bzw. -8,8% deutlich abverkauft. Paradoxerweise schnitten sogar Low-Risk-Titel mit -5,5% etwas schlechter als der ohnehin schwache Gesamtmarkt ab.

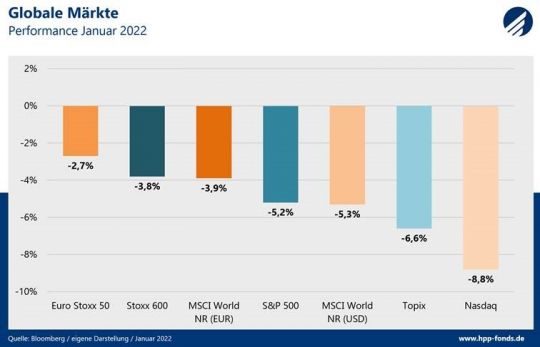

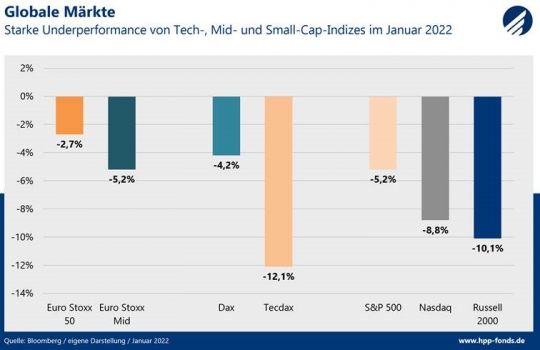

Auf Monatssicht verlor der globale Leitindex MSCI Word Net Return (USD) -5,3%. Dieser Verlust erscheint jedoch geradezu moderat im Vergleich zu den Minuszeichen bei technologielastigen oder Mid- und Small-Cap-Indizes. Die Technologiebörse Nasdaq gab -8,8% ab, der deutsche TecDax sogar ganze -12,1%. Der in den letzten Monaten ohnehin schwache Russell 2000 verlor erneut mit -10,6% wesentlich mehr als der mit größeren Werten bestückte S&P 500 (-5,2%). Der hierzulande vielbeachtete Euro Stoxx 50 Index verlor dank seines im Vergleich hohen Gewichtes in Banken und Energietiteln „nur“ -2,7%.

Da viele Sektoren, Stile und Marktindizes nahezu zeitgleich extreme Bewegungen zueinander ausbildeten, war die Volatilität und die Dispersion auf Einzeltitelebne im Januar entsprechend hoch. Viele qualitativ hochwertigen Werte kamen ohne fundamentalen Grund unter die Räder und im Gegenzug stiegen zum Teil hoch verschuldete und wenig profitable Unternehmen, lediglich wegen ihrer Sektor- oder Stilzugehörigkeit. Da Fehlbewertungen den Nährboden zukünftiger Selektionsgewinne bilden, sehen wir die aktuellen Verwerfungen mit einem lachenden und einem weinenden Auge. Gerade chancenorientierte Investoren bietet das aktuelle Marktumfeld eine interessante Opportunität.

Quelle: Capinside Peergroupvergleich

HP&P Euro Select -11,2% MTD | -11,2% YTD

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir unsere HP&P-Multi-Faktor-Strategie ein. Diese sucht in einem breiten Anlageuniversum systematisch nach Titeln, die unter den Aspekten Qualität, Trend, Risiko, Ratings und Aktienrückkäufe ganzheitlich überzeugen. Wir suchen nicht explizit nach Value oder Growth-Aktien, haben aber derzeit als Residuum der Selektion deutlich mehr Wachstumswerte im Portfolio. Des Weiteren haben wir derzeit keine Energie- und nur wenig Finanztitel im Portfolio, zu Gunsten von höheren Gewichten im Industrie-, Tech- und Healthcare-Segment. Durch das breite Auswahluniversum und die Gleichgewichtung der Titel vereinnahmen wir zudem einen gewünschten Size-Effekt.

Die Kombination aus Qualitätstiteln aus dem Wachstumssegment, der Sektor-Ausrichtung sowie der Size-Effekt waren im Januar stark negativ, so dass der Fonds den Monat deutlich niedriger abschließt. Die Benchmark, bestehend aus 75% Euro Stoxx 50 und 25% Geldmarkt, fiel durch die hohen Gewichte in Energie- und Bank-Werten weniger stark. Der Rücksetzer ist vor allem auf Gewinnmitnahmen und auf Neupositionierungen in Front der zu erwartenden Leitzinserhöhung zurückzuführen. Die Fundamentaldaten unserer Portfoliotitel und die langfristigen Trends (Demographie, Digitalisierung und Dekarbonisierung) bleiben jedoch nach wie vor intakt. Daher gehen wir derzeit von einer temporären Verwerfung, die sich mittelfristig wieder auflöst (ähnliche Bewegungen sahen wir bereits im ersten und letzten Quartal des Vorjahres), aus. Denn gerade in einem inflationären Umfeld mit steigenden Zinsen, sollte die Qualität von Unternehmen (Preissetzungsmacht, niedrigere Verschuldung) verstärkt in den Fokus rücken. Sollte es jedoch wider Erwarten zu einem nachhaltigen Umbruch kommen, ist die HP&P-Multi-Faktor-Strategie so reagibel, dass sie in den nächsten Quartalen über die Aspekte Trend, Risiko und Ratings ein höheres Value-Exposure aufbaut.

Der niederländische Beleuchtungshersteller Signify schlug die Erwartungen deutlich und konnte dank angehobenen Ausblickes um 14,9% zulegen. Die Deutsche Börse ist Profiteur der Rotation, und profitiert von höheren Handels-Umsätzen. Die Aktie stieg im Januar um 6,9%. Die QT-Group aus Finnland, einer der stärksten Titel in 2021, wurde hingegen zum Jahresstart trotz überraschender Prognoseerhöhung, mit -24,1% stark abverkauft.

Performance vs. adäquate Peergroup:

Quelle: Capinside

HP&P Stiftungsfonds -4,9% MTD | -4,9% YTD

Der HP&P Stiftungsfonds setzt zur Identifikation aussichtsreicher Titel ebenfalls die HP&P Multi-Faktor-Strategie ein. Das Portfolio hat jedoch auf Grund des Dividendenuniversums einen niedrigeren Tilt in Wachstumswerte. Da dennoch hauptsächlich Titel gut liefen, die eine niedrigere Qualität und vor allem ein niedriges Langfrist-Momentum ausweisen, konnte sich der Fonds von der Entwicklung nicht abkoppeln. Der HP&P Stiftungsfonds verliert in einem für die Strategie undankbaren Umfeld -4,9%. Der Fonds wird im Februar eine Ausschüttung von 3 Euro pro Anteilsschein vornehmen.

Der niederländische Kommunikationskonzern KPN stieg im Vorfeld der guten Zahlen um 7,2%. Die Münchener Rück profitiert von der Branchenrotation und gewann im Januar 3,6%. Auf der gegenüberliegenden Seite der Performancetabelle befindet sich mit dem italienischen IT Unternehmen Reply einer der Gewinner der vergangenen Jahre (-17,2%).

HP&P Global Equity

Die Januar-Rotation war ein globales Phänomen, dessen Auswirkung am stärksten in Europa, aber auch signifikant in den USA, zu spüren war. Der HP&P Global Equity Fonds bildet derzeit auch in den USA ein höheres Gewicht im Wachstumssegment aus, was im Januar nachteilig war. Anders als in Europa besteht die globale Benchmark vermehrt aus Wachstumstiteln und weniger aus Old-Economy-Werten. Daher ist der Rücksetzer des Fonds gegenüber der Benchmark deutlich moderater als in Europa. Auch global sehen wir uns langfristig vorteilhaft positioniert.

Die besten drei Werte des Portfolios kamen im Januar alle samt aus Japan. Die japanische Versicherungsholding T&D legt im Rahmen der globalen Sektor-Rotation um 16,2% zu. Tokyo Gas profitiert von den steigenden Gaspreisen (+13,8%), während das Industrieunternehmen Mitsubishi Gas Chemical ohne bemerkenswerte Neuigkeiten um 13,2% stieg. Auch global ist mit dem schwedischen Hersteller von Sporthelmen einer der Topwerte des letzten Jahres unter den Verlierern. Die Aktie fiel um -24,2%.

Für Fragen oder bei Bedarf an einer ausführlichen Präsentation bitten wir um Kontaktaufnahme.

Disclaimer

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist auf Grund seiner Zusammensetzung und seiner Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass Universal-Investment bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Performance wird anhand der BVI Methode ermittelt. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilswertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.