Über folgende Links gelangen Sie direkt zum:

Update: HP&P Global Equity AK I (AK R) -2,2% (-2,3%) mtd. | +1,5% (+1,4%) ytd.

Update: HP&P Europe Equity +2,6% mtd. | +10,6% ytd.

Update: HP&P Stiftungsfonds +1,8% mtd. | +3,5% ytd.

Update: Aktien Südeuropa +3,9% mtd. | +10,8% ytd.

Nach einem starken Jahresstart brachte der Februar deutliche Unsicherheit an den Finanzmärkten. Eskalierende Handelskonflikte, geopolitische Verwerfungen und steigende Inflation führte zu einem Anstieg der Volatilität und deutlichen Rücksetzern der US-Indizes. Anleger dürften froh gewesen sein, dass der Monat nur 28 Tage hatte.

Politisch sorgte die Bundestagswahl (CDU mit dem zweitschlechtesten, SPD mit dem historisch schwächsten Ergebnis) sowie die Verhandlungen zwischen Trump und Putin über eine mögliche Lösung des Ukraine-Konflikts für Schlagzeilen. Ein mögliches Kriegsende scheint nach einem Eklat zwischen Trump, seinem Vize JD Vance und dem ukrainischen Präsidenten Selenskyj in weiter Ferne und zwingt Europa aufgrund der steigenden geopolitischen Spannungen zu höheren Rüstungsausgaben.

In den USA wuchs die Sorge um die Inflation: Löhne stiegen deutlich, die Produzentenpreise überraschten nach oben, und die Headline-Inflation zog an. Die Fed zeigt sich daher immer skeptischer bezüglich weiterer Zinssenkungen, die seitens der Politik gefordert werden. Auch in Europa fiel die Inflation (2,7% Kernrate) höher als erwartet aus. Sehen wir schon wieder den Anfang der Zinswende?

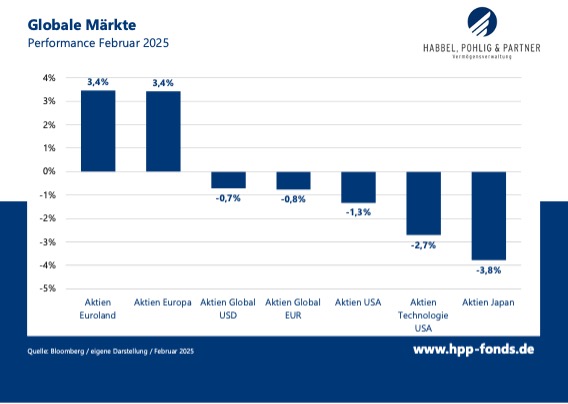

Im Februar zeigten die europäischen Märkte eine bemerkenswerte Outperformance gegenüber globalen Indizes, während US-Indizes unter Druck standen. Die Magnificent Seven gaben weiter nach und setzten den gesamten Technologiesektor unter Druck. Japan verlor, belastet durch Unsicherheiten zur BoJ-Geldpolitik, 3,8%.

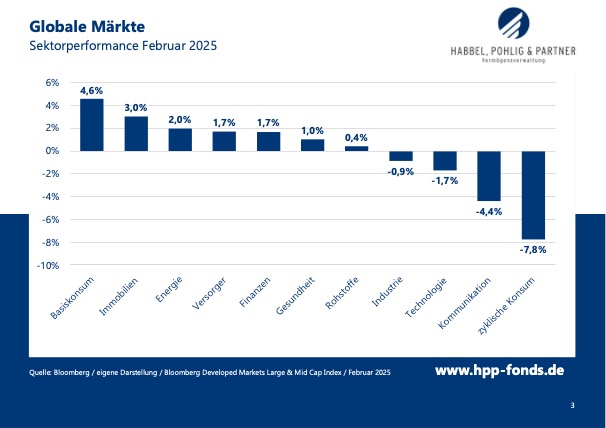

Basiskonsumwerte führten die Gewinnerliste an, gefolgt von Immobilienunternehmen und Energiewerten. Technologie, Kommunikation und zyklischer Konsum finden sich am Ende der Rangliste wieder. Damit steht die Entwicklung 2025 im starken Kontrast zur jüngeren Vergangenheit.

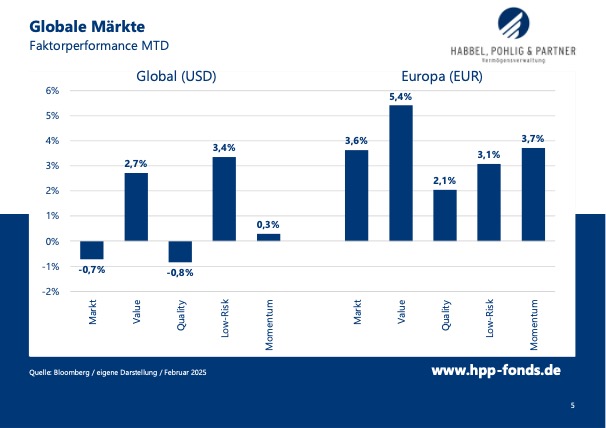

Low-Risk- (+3,4%) und Valuetitel (+2,7%) schlugen den breiten globalen Markt deutlich, Qualitätstitel verloren hingegen. In Europa konnte man mit Valuewerten den höchsten Mehrwert schaffen.

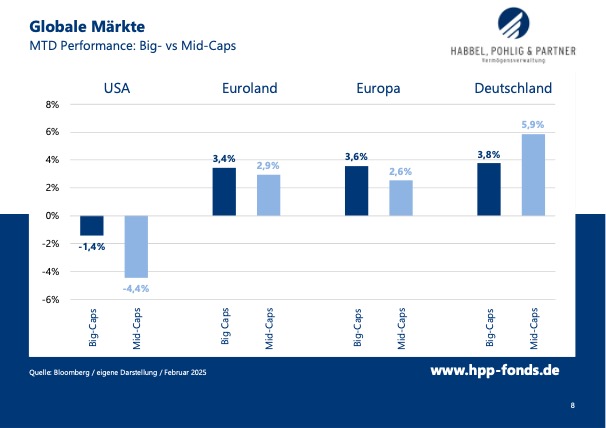

Die fehlende Marktbreite in den USA belastete auch im Februar die Ergebnisse aktiver Investoren, die meist von der Marktkapitalisierung abweichen. In den USA verloren Big-Caps (-1,4%) deutlich weniger als Mid-Caps (-4,4%). In Europa und Euroland war der Size-Effekt moderater negativ, während in Deutschland die MDax-Werte den Dax deutlich schlugen.

Anteilklasse I (A2QSG6): mtd.: -2,2% | ytd.: +1,5%

Anteilklasse R (A2QSG5) mtd.: -2,3% | ytd.: +1,4%

Anteilklasse A (A2QSG4) mtd.: -2,3% | ytd.: +1,4%

Im Februar entwickelten sich die Mega- und Big-Caps in den USA deutlich besser als die Marktbreite, was für den Fonds, der breit allokiert ist und auch in viele Titel der zweiten und dritten Reihe investiert, eine Belastung darstellte. Die bevorzugten Anlagestile Momentum und Low-Risk schnitten zwar besser als der Gesamtmarkt ab, konnten den negativen Einfluss des Size-Effekts jedoch nicht ausgleichen.

Das niederländische Bauunternehmen Koninklijke BAM Groep ist mit rund 13.100 Mitarbeitern im Hoch- und Tiefbau, sowie in Infrastrukturprojekten tätig. Mit gut 1,5 Mrd. Euro Marktkapitalisierung gehört der Titel zu den kleinsten Unternehmen des Fonds. Das Unternehmen lieferte im Februar ordentliche Geschäftszahlen ab und überraschte bei der Dividende und einem zusätzlichen Aktienrückkaufprogramm. Die Aktie stieg im Februar um 21,4%.

Das US-Beratungsunternehmen Huron Consulting Group Inc. unterstützt Unternehmen und Institutionen in den Bereichen Finanzen, Strategie, Technologie und Analytik. Mit rund 6.480 Mitarbeitern und einer Marktkapitalisierung von 2,6 Mrd. USD gehört die Huron Consulting Group auch zu den kleineren und unbekannteren Unternehmen der zweiten und dritten Reihe. Doch gerade diese Werte erzielen regelmäßig hohe Performancebeiträge im Portfolio. Im Februar stieg die Aktie um 20,5%. Ein wesentlicher Treiber dieses Anstiegs waren die Rekordergebnisse des vierten Quartals 2024, die weit über den Erwartungen lag. Zudem wurde der Ausblick angehoben.

Auch die japanische Hazama Ando Corp. gehört mit rund 1,5 Mrd. Euro Marktkapitalisierung zu den kleinsten Werten des Fonds. Das Bauunternehmen ist spezialisiert auf Infrastrukturprojekte wie Dämme, Autobahnen und Stromleitungen sowie den Bau von Wolkenkratzern, Museen und Kongresszentren. Die Aktie legte im Februar um 19,8% zu, getrieben von starken Quartalszahlen und einer Anhebung der Jahresprognose. Das Unternehmen hob sowohl die Umsatz- als auch die Gewinnerwartung deutlich an, unterstützt durch höhere Margen im Hochbau und den Verkauf strategischer Beteiligungen.

Die Aktien des irischen Nahrungsmittelherstellers Glanbia musste im Februar mit -21,5%, den größten Rückgang seit 2007 verkraften. Der Hauptgrund für den starken Kursverlust war die Ankündigung, die zum Konzern gehörende Marke SlimFast zu verkaufen. Zusätzlich enttäuschten die Jahresprognosen, insbesondere im Bereich Performance Nutrition, der durch hohe Rohstoffpreise und schwächere Margen unter Druck stand.

I-Tranche vs. Peergrup: Zum Vergrößern bitte den Chart anklicken:

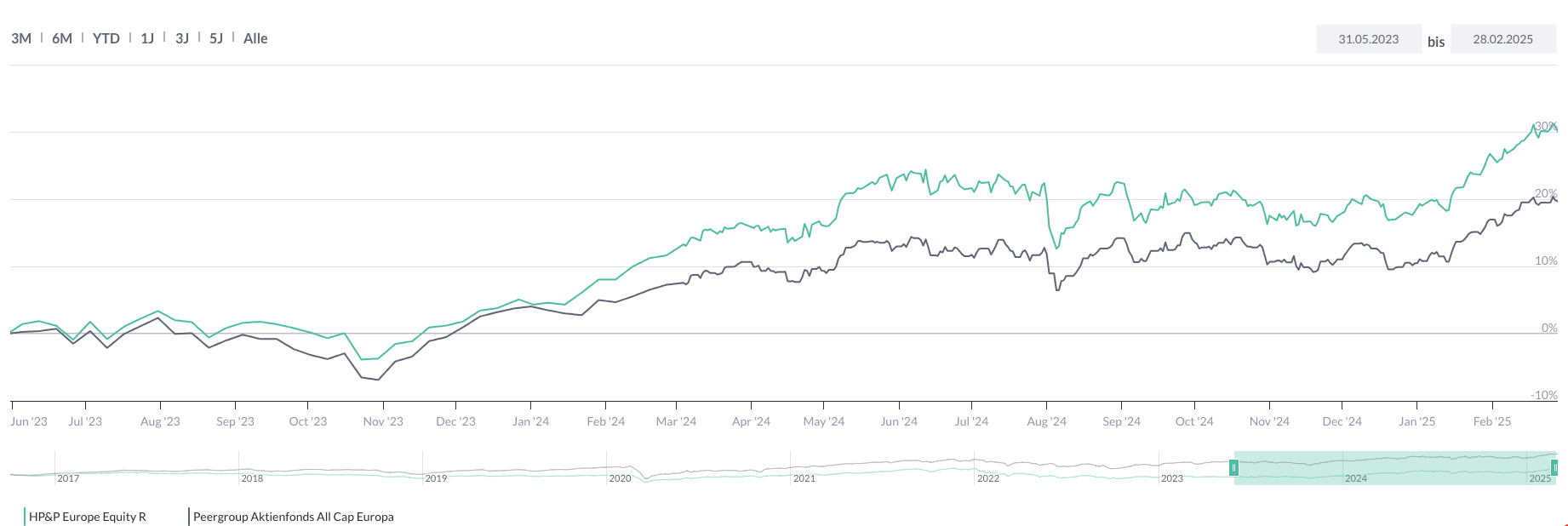

R-Tranche vs. Peergroup: Zum Vergrößern bitte den Chart anklicken: Quelle: Capinside

Quelle: Capinside

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 21,4% | KONINKLIJKE BAM GROEP NV | Industrie | NETHERLANDS |

| 20,5% | HURON CONSULTING GROUP INC | Industrie | UNITED STATES |

| 19,8% | HAZAMA ANDO CORP | Industrie | JAPAN |

| MTD % | Name | Branche | Land |

| -19,0% | DROPBOX INC-CLASS A | IT | UNITED STATES |

| -19,1% | AKAMAI TECHNOLOGIES INC | IT | UNITED STATES |

| -21,5% | GLANBIA PLC | Basiskonsumgüter | IRELAND |

Anteilklasse R: A2ARN3 – Anteilklasse A: 979076

Der Fonds stieg im Februar um 2,6% und ist damit auch seit Jahresanfang deutlich stärker im Plus als der US-lastige HP&P Global Equity.

Dieser hat Exposure in die Stile Low-Risk, Qualität und Momentum, die im Monatsverlauf in Summe keinen Mehrwert gegenüber dem breiten Markt erzielten. Die Marktbreite blieb in Europa insgesamt schwach, da Mid-Caps hinter den großen Werten zurückblieben. Da der Fonds breit diversifiziert ist und Titel der zweiten und dritten Reihe einen prominenten Platz im Portfolio einnehmen, bremste der Size-Effekt die relative Wertentwicklung gegenüber der Benchmark (STOXX 50 Europe) leicht.

Das niederländische Bauunternehmen Koninklijke BAM Groep ist mit rund 13.100 Mitarbeitern im Hoch- und Tiefbau, sowie in Infrastrukturprojekten tätig. Mit gut 1,5 Mrd. Euro Marktkapitalisierung gehört der Titel zu den kleinsten Unternehmen des Fonds. Das Unternehmen lieferte im Februar ordentliche Geschäftszahlen ab und überraschte bei der Dividende und einem zusätzlichen Aktienrückkaufprogramm. Die Aktie stieg im Februar um 21,4%.

Wolters Kluwer ist ein weltweiter Anbieter von cloudbasierten Softwarelösungen für Fachleute in Bereichen wie Gesundheit, Recht und Finanzen. Mit 18.170 Mitarbeitern und einem Umsatz von 5,9 Milliarden Euro ist das niederländische Unternehmen ein wichtiger – aber nicht immer im Rampenlicht stehender – Player in der IT- und Softwarebranche. Im Februar fiel die Aktie um 16,0%, trotz eines starken Wachstums im Geschäft mit Cloudsoftware-Abonnements. Die Ergebnisse und die Prognosen für das laufende Jahr, zusammen mit der Ankündigung, dass die Unternehmenschefin Nancy McKinstry in einem Jahr in den Ruhestand geht, enttäuschten die Investoren.

Quelle: Capinside.com

Quelle: Capinside.com

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 21,4% | KONINKLIJKE BAM GROEP NV | Industrie | NETHERLANDS |

| 18,2% | DANIELI & CO-RSP | Industrie | ITALY |

| 15,9% | SYDBANK A/S | Finanzwesen | DENMARK |

| MTD % | Name | Branche | Land |

| -16,0% | WOLTERS KLUWER | Industrie | NETHERLANDS |

| -16,9% | LABORATORIOS FARMACEUTICOS | Gesundheitswesen | SPAIN |

| -21,5% | GLANBIA PLC | Basiskonsumgüter | IRELAND |

Anteilklasse R: A3C92Q – Anteilklasse A: A2QCXE

Der Fonds investiert in ein breit gestreutes Portfolio aussichtsreicher Werte des Euroraums und sichert das Marktrisiko zum großen Teil ab. Im Februar erzielte der Fonds +1,8% bzw. liegt seit Jahresanfang mit 3,5% im Plus.

Der ausgeprägte Stil Momentum entwickelte sich neutral, während Qualität und Low-Risk hinter dem Markt zurückblieben. Der Size-Effekt wirkte belastend, da Mid-Caps insgesamt schwächer abschnitten als Big-Caps. Durch eine erfolgreiche Titelselektion konnte der Fonds diese Faktoren jedoch ausgleichen und sich besser als seine Benchmark entwickeln.

Das niederländische Bauunternehmen Koninklijke BAM Groep ist mit rund 13.100 Mitarbeitern im Hoch- und Tiefbau, sowie in Infrastrukturprojekten tätig. Mit gut 1,5 Mrd. Euro Marktkapitalisierung gehört der Titel zu den kleinsten Unternehmen des Fonds. Das Unternehmen lieferte im Februar ordentliche Geschäftszahlen ab und überraschte bei der Dividende und einem zusätzlichen Aktienrückkaufprogramm. Die Aktie stieg im Februar um 21,4%.

Der finnische Kranspezialist Konecranes Oyj veröffentlichte gute Geschäftszahlen und einen konstruktiven Ausblick. Die Aktie stieg im Februar um 17,5%.

Wolters Kluwer ist ein weltweiter Anbieter von cloudbasierten Softwarelösungen für Fachleute in Bereichen wie Gesundheit, Recht und Finanzen. Mit 18.170 Mitarbeitern und einem Umsatz von 5,9 Milliarden Euro ist das niederländische Unternehmen ein wichtiger – aber nicht immer im Rampenlicht stehender – Player in der IT- und Softwarebranche. Im Februar fiel die Aktie um 16,0%, trotz eines starken Wachstums im Geschäft mit Cloudsoftware-Abonnements. Die Ergebnisse und die Prognosen für das laufende Jahr, zusammen mit der Ankündigung, dass die Unternehmenschefin Nancy McKinstry in einem Jahr in den Ruhestand geht, enttäuschten die Investoren.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Quelle: Capinside.com

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 21,4% | KONINKLIJKE BAM GROEP NV | Industrie | NETHERLANDS |

| 17,5% | KONECRANES OYJ | Industrie | FINLAND |

| 16,1% | BANCO BILBAO VIZCAYA ARGENTA | Finanzwesen | SPAIN |

| MTD % | Name | Branche | Land |

| -12,7% | TITAN CEMENT INTERNATIONAL | Roh-, Hilfs- & Betriebsstoffe | BELGIUM |

| -16,0% | WOLTERS KLUWER | Industrie | NETHERLANDS |

| -16,9% | LABORATORIOS FARMACEUTICOS | Gesundheitswesen | SPAIN |

A1J9A7 / DE000A1J9A74

Der Aktienfonds, der auf die Märkte in Italien, Spanien, Portugal, Frankreich und Griechenland fokussiert ist, gewann im Februar 3,9% an Wert und damit etwas weniger als seine Benchmark.

Banco Santander S.A. setzte seinen Aufwärtstrend fort und stieg im Februar um 25,3 %. Der Anstieg wurde durch starke Ergebnisse im vierten Quartal befeuert.

Banco de Sabadell S.A. stieg im Februar um 16,7 %. Dies ist im Kontext eines laufenden, feindlichen Übernahmeversuchs durch BBVA zu sehen, der derzeit von den Wettbewerbsbehörden geprüft wird.

Prysmian S.p.A. verzeichnete einen Rückgang von 15,3 %, beeinflusst durch wirtschaftliche Unsicherheiten und steigende Produktionskosten.

Südeuropa profitiert weiterhin vom EU-Wiederaufbaufonds und bietet eine hohe Anzahl attraktiver Unternehmen.

Quelle: Universal Investment

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 25,3% | BANCO SANTANDER SA | Finanzwesen | SPAIN |

| 21,8% | BANCA POPOLARE DI SONDRIO | Finanzwesen | ITALY |

| 16,7% | BANCO DE SABADELL SA | Finanzwesen | SPAIN |

| MTD % | Name | Land | ||

| -7,2% | PUBLICIS GROUPE | Kommunikationsdienste | FRANCE | |

| -7,7% | NAVIGATOR CO SA/THE | Roh-, Hilfs- & Betriebsstoffe | PORTUGAL | |

| -15,3% | PRYSMIAN SPA | Industrie | ITALY | |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig & Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.