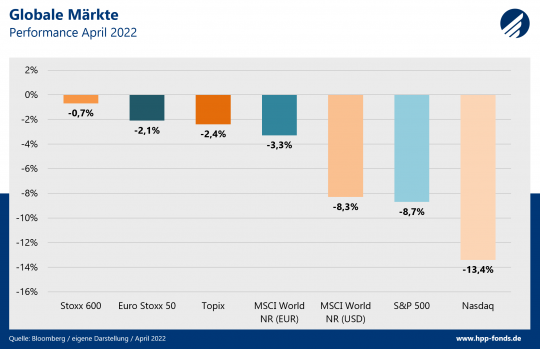

Das geschah an den Aktienmärkten

Im April führte ein toxisches Gemisch unterschiedlichster negativer Themen zu tiefroten Indexständen. Die Inflation bleibt weiter auf Rekordhoch und nährt die Spekulation auf ein noch restriktiveres Vorgehen der Notenbanken. Ein Zinsschritt um 50 Basispunkte scheint im Mai nicht ausgeschlossen. Die Zinsmärkte reagieren mit Aufschlägen, was wiederum zu Abverkäufen bei den Aktien führt. Der Ukrainekrieg eskaliert weiterhin und führt zu immer schärferen Sanktionen des Westens gegenüber Russland, welches sich durch das Zudrehen des Gashahns für die westlichen Länder Polen und Bulgarien revanchiert. Auch aus China kommen keine guten Nachrichten. Durch die verfolgte No-Covid-Strategie wurde bereits die Industriemetropole Shanghai abgeriegelt. Auf Grund einer Hand voll weiterer Coronafällen droht Peking das gleiche Schicksal. Dies führt zu massiven Produktionsausfällen und Verzögerungen in den Lieferketten. Auf Grund der Gesamtgemengelage gehen die Marktteilnehmer nun von einer weltweit stagnierenden Wirtschaft aus und senken die Ausblicke deutlich. Der April war wahrlich kein guter Monat für Aktieninvestoren.

Allen voran verloren US-Techwerte mit -13,4% am deutlichsten. Die US-Standardwerte in Form des S&P 500 setzten um -8,7% zurück. Damit markiert der S&P 500 den schwächsten Jahresstart seit 34 Jahren (1988). Da der MSCI World zu mehr als 70% aus US-Titeln besteht, schneidet auch dieser dementsprechend schwach ab. Durch die starke USD/Euro-Bewegung fällt der Verlust für Euro Investoren im MSCI World deutlich moderater aus. Der Stoxx 600 kann sich dank seiner hohen Gewichtung in schweizer und britischen Unternehmen im April deutlich besser halten.

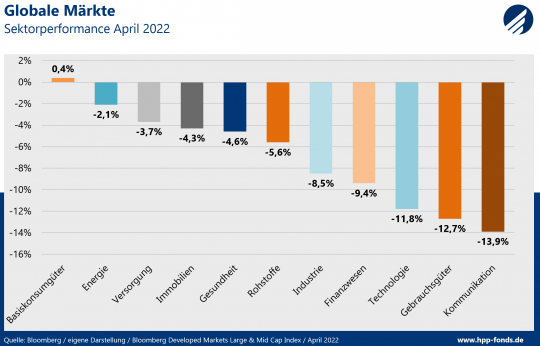

Bei den Anlagestilen gab es im April ebenfalls überdurchschnittliche Bewegungen. Im stark fallenden Markt konnten sich erwartungsgemäß risikoaverse Titel (Low-Risk) besonders gut behaupten und schnitten um 3,8% besser als der Gesamtmarkt ab. Value-Titel, die oftmals dem Segment Energie und Rohstoffe zuzuordnen sind, profitieren von der anziehenden Inflation und legten relativ 2,6% zur Benchmark zu. Qualitätstitel schnitte leicht schlechter ab. Der Anlagestil Momentum, der auf die Gewinner der Vergangenheit setzt, verlor hingegen deutlich und sackte um -3,3% gegenüber des Vergleichsindexes ab.

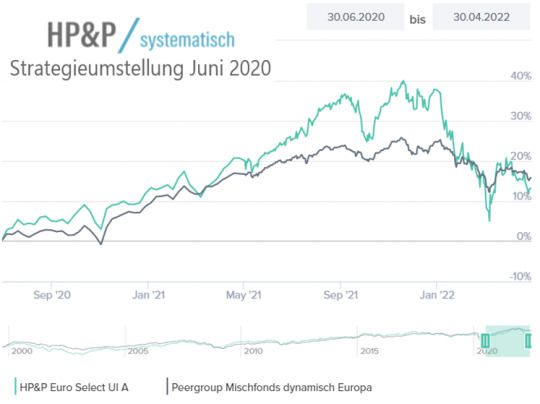

HP&P Euro Select UI Fonds -4,5% MTD | -17,8% YTD

Der HP&P Euro Select UI Fonds konnte die positive Entwicklung des Vormonats nicht bestätigen und verlor -4,5%. In der Eurozone unterliegen Qualitäts- und Momentumtitel einen erhöhten Verkaufsdruck seit Jahresbeginn. Da das Portfolio des HP&P Euro Select ein erhöhtes Gewicht in diesen beiden Kategorien ausweist, wirkt der Effekt temporär negativ auf die Performance. Da gerade Qualitätstitel, auf Grund ihrer höheren Profitabilität, Preissetzungsmacht und geringeren Verschuldungsgraden für inflationäre und auch rezessionäre Szenarien besser gewappnet sein dürften, bleiben wir für die kommenden Börsenmonate zuversichtlich. In Öl-Unternehmen, die auch dem Megatrend Nachhaltigkeit zum Teil wiedersprechen, sind wir derzeit nicht investiert, was negativ wirkte. Die sich im Portfolio befindenden, auf alternative Energien spezialisierten, Versorger (Verbund & Acciona) konnten sich hingegen positiv abheben.

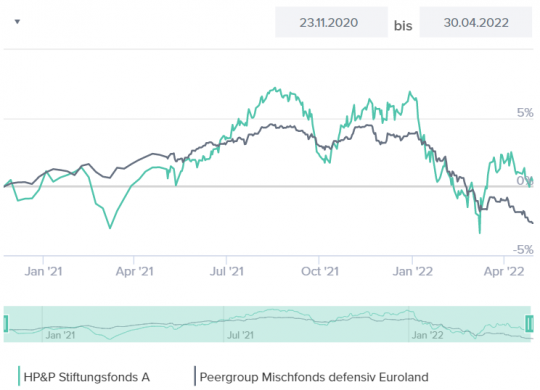

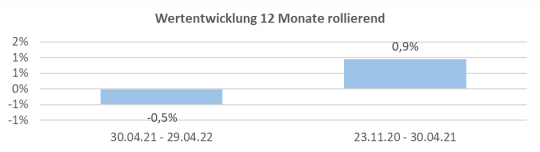

Performance vs. adäquate Peergroup (seit 30.06.2020):

Quelle: Capinside Peergroupvergleich

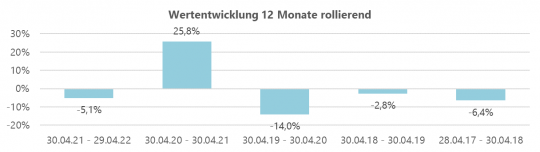

HP&P Stiftungsfonds -1,5% MTD | -5,8% YTD

Der HP&P Stiftungsfonds konnte sich dem negativen Marktumfeld nicht entziehen und verlor im April 1,5%. Dennoch konnte der Abstand zur relevanten Peergroup (Mischfonds defensiv Europa) gehalten werden. Der große Unterschied zu anderen Fonds der Kategorie ist die fehlende Zinskomponente. Gerade bei steigenden Zinsen wird der HP&P Stiftungsfonds entgegen seiner Konkurrenz nicht über diese Komponente belastet. Dies führt am aktuellen Rand zu einer relativ deutlich besseren, wenn auch absolut negativen, Performance.

Quelle: Capinside Peergroupvergleich

HP&P Global Equity

Der HP&P Global Equity Fonds entwickelte sich im April deutlich besser als seine Benchmark (MSCI World NR EUR Index). Anders als andere gängige Weltfonds ist der HP&P Global Equity derzeit nicht in den großen US-Tech-Werten (FAANG) investiert, sondern streut seine Anlage breit über 150 aussichtsreiche Firmen weltweit. Da gerade die Big-Tech-Werte im April das Nachsehen hatten, konnte sich der HP&P Global Equity relativ besser als der Gesamtmarkt halten.

Für Fragen oder bei Bedarf an einer ausführlichen Präsentation bitten wir um Kontaktaufnahme.