Über folgende Links gelangen Sie direkt zum:

Update: HP&P Global Equity AK I (AK R) -3,3% (-3,5%) mtd. | +25% (+24,2%) ytd.

Update: HP&P Europe Equity +0,1% mtd. | +12,3% ytd.

Update: HP&P Stiftungsfonds +0,8% mtd. | +7,7% ytd.

Update: Aktien Südeuropa Nachhaltigkeit UI +2,1 mtd. | +16,5% ytd.

Webinaraufzeichnung HP&P Global Equity

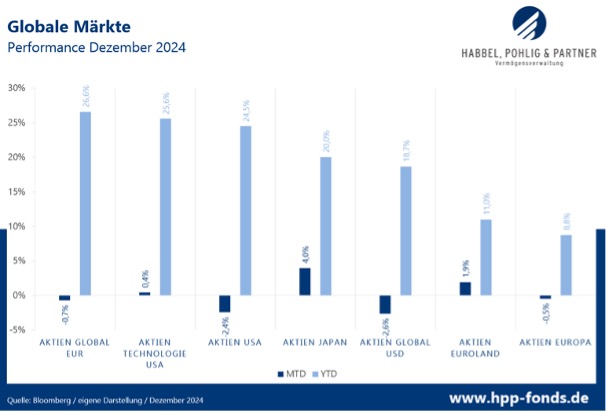

Nach einer fulminanten US-Nachwahl-Rally im November – die vor allem über die Werte der zweiten Reihe getrieben wurde – verpuffte der Trump-Effekt im Dezember und die Märkte korrigierten sichtlich. Die Korrektur wurde hauptsächlich von den kleineren Werten angeführt, wobei die großen US-Techwerte erneut zulegten. Dass die Magnificent Seven (Apple, Amazon, Nvidia, Alphabet, Meta, Microsoft und Tesla) nach ihrem Plus von 107% im Jahr 2023 im vergangenen Jahr erneut um 67% zulegten, geht sicher als historisches Ereignis in die Börsengeschichte ein. Allein diese sieben US-Megacaps sind mittlerweile mit 20% im globalen Leitindex gewichtet und zugleich für den Großteil der Performance verantwortlich. In Anbetracht der hohen Konzentration und rekordverdächtigen Bewertungsaufschlägen dieser Werte wird es spannend, ob sich in 2025 diese Rally in diesem Ausmaß weiter fortsetzen kann, oder aber (endlich) die kleineren Werte wieder aufholen können.

Während US-Aktien im Dezember korrigierten, konnten Aktien in Japan und der Eurozone zulegen. Auf Gesamtjahressicht haben damit globale Aktien in Euro, durch den positiven Währungseffekt, mit +26,6% die höchste Performance erzielt, gefolgt von US-Technologiewerten und US-Aktien. Alle drei Kategorien wurden durch das hohe Gewicht der Magnificent Seven getrieben. Was ein Fehlen dieser sieben dominanten US-Werte für den Gesamtmarkt bedeutet, sieht man beispielhaft an der deutlich niedrigeren Entwicklung in Euroland und Europa. Letztlich können wir aber auch in Europa bei einer Performance von um die 10% von einem sehr guten Aktienjahr sprechen.

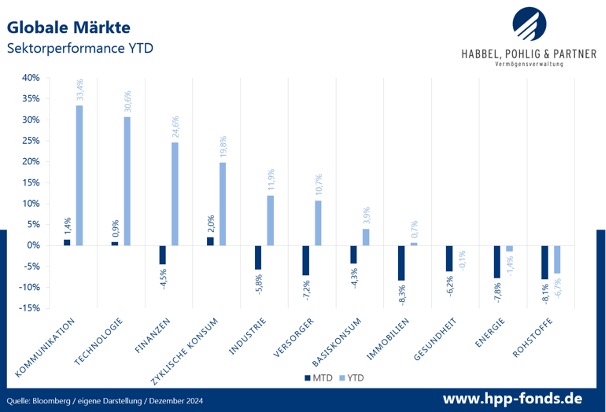

Im Dezember konnten lediglich die Sektoren Kommunikation, Technologie und zyklischer Konsum zulegen. Es ist kein Zufall, dass alle drei Sektoren Werte der Magnificent Seven beinhalten. Rohstoffe und Energiewerte verloren auf Jahressicht, während Gesundheitstitel stagnierten.

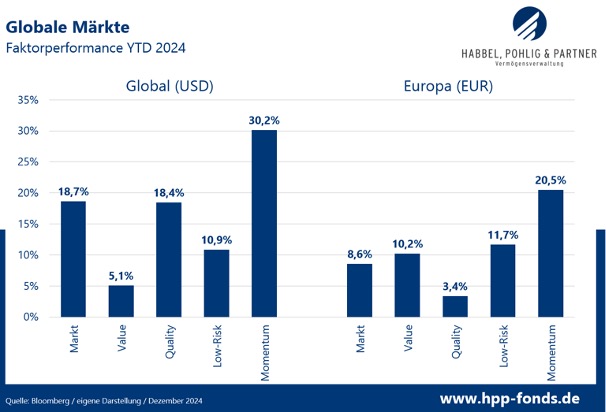

Da sich viele Trends aus 2023 auch im Jahr 2024 fortsetzten, hat der Momentum-Stil regionsunabhängig am besten performt. Während man global mit Value- und risikoaversen Aktien das Nachsehen hatte, konnten in Europa Qualitätstitel nicht mithalten.

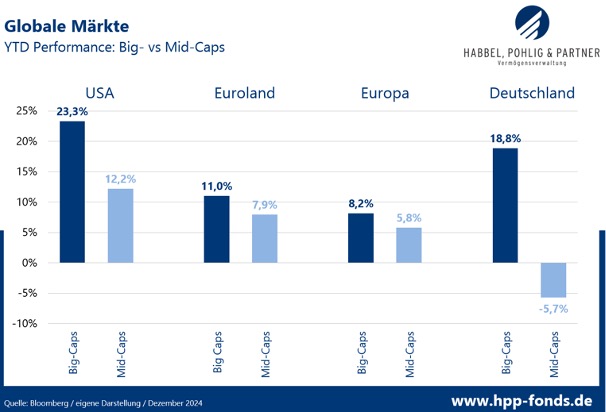

In den USA haben Big-Caps die kleineren Werte im Dezember um fast 5% geschlagen, was sich zu einer Jahresdifferenz von mehr als 11% aufsummiert. Auch in Europa hatten die Großen, wenn auch nicht mit solch extremen Differenzen, die Nase vorn. In Deutschland performte der Leitindex (DAX) fast 25% besser als die mittleren Werte (MDAX). Werden die Märkte nur noch über die großen Titel getrieben, ist dies kein dankbares Umfeld für Investoren oder aktive Manager, die Anlagen breit streuen. Da die Underperformance der zweiten Reihe rekordverdächtig lange anhält und auch die Bewertungsdifferenzen und die Konzentration für ein erneutes Zusammenlaufen der beiden Segmente sprechen sollten, bleiben wir für 2025 positiv gestimmt.

Anteilklasse I (A2QSG6): mtd.: -3,3% | ytd.: +25,0%

Anteilklasse R (A2QSG5) mtd.: -3,5% | ytd.: +24,2%

Anteilklasse A (A2QSG4) mtd.: -3,5% | ytd.: +24,2%

Der Fonds konnte im Dezember mit der Benchmark nicht ganz Schritt halten. Die Underperformance im abgelaufenen Monat ist über das Fehlen der Magnificent Seven – die erneut den weltweiten Aktienindex maßgeblich trieben – und das gleichzeitig höhere Exposure in die zweite und dritte Reihe zu erklären. Trotz des für die Strategie widrigen Umfeldes, hat der Fonds im Jahr 2024 um 25% (I-Tranche) bzw. 24,2% (R- und A-Tranche) zugelegt und damit annähernd mit dem megacaplastigen, globalen Aktienleitindex Schritt gehalten. Gegenüber Mid-Cap-Indizes und auch der Peergroup wurde erneut ein deutlicher Mehrwert erzielt. Im Dezember belastete das Exposure zu risikoaversen Titeln, während auf Titelselektionsebene Mehrwerte erzielt wurden. Mitte Dezember haben wir turnusmäßig (quartalsweise) alle Titel des Fonds überprüft. Während unter anderem die kanadische Dollarama und der US-Chipkonzern Qualcom das Portfolio verließen, wurden die US-Unternehmen Dropbox (Cloudspeicher) und Gen Digital (Cybersicherheit) neu aufgenommen.

Die dänische Spar Nord Bank konzentriert sich mit seinen 1.700 Mitarbeitern auf regionale Privatkunden und KMUs und bietet diesen eine umfassende Palette an Bankdienstleistungen. Am 10. Dezember 2024 gab die, ebenfalls in diesem Bereich tätige, Nykredit Bank ein Übernahmeangebot mit einem hohen Aufschlag ab. Die Aktie der Spar Nord Bank reagierte mit einem Kursanstieg von über 45%. Im Zuge unserer regelmäßigen Reallokation verkauften wir diese Papiere und freuen uns mit unseren Investoren über einen Gewinn von 47,3% auf diese Position im Dezember.

Das belgische Unternehmen D’Ieteren ist hauptsächlich im Vertrieb von Automobilen und in der Reparatur und dem Austausch von Fahrzeugscheiben tätig. Zu den bekanntesten Marken der Gruppe gehört unter anderem Carglass. Das Unternehmen hat rund 9.000 Mitarbeiter und eine Marktkapitalisierung von 8,5 Milliarden Euro. Am 10. Dezember 2024 schüttete das Unternehmen eine Sonderdividende von 74 Euro pro Stammaktie aus, was etwa ein Drittel des Kurses entsprach. Viele Investoren reinvestierten die Ausschüttung, was zu einem Kursanstieg von 26,6% im abgelaufenen Monat führte.

Hermès International, der bekannte französische Hersteller der Birkin Bag, gehört mit einer Marktkapitalisierung von über 200 Mrd. Euro zu den teuersten, größten Unternehmen Europas. Der Konzern erwirtschaftete mit seinen rund 23.000 Mitarbeitern einen Umsatz von 13,4 Mrd. EUR im letzten Jahr. Kaum einem Unternehmen ist es wie Hermès gelungen, über Jahre hinweg mit einer hohen Rentabilität so stark zu wachsen. Im Dezember verzeichnete die Aktie einen Kursanstieg von 12,4 %. Getrieben wurde die Entwicklung durch eine Erholung des Luxusgütersektors in Europa und positiven Analystenkommentaren.

Novo Nordisk A/S, bekannt durch die erfolgreiche Abnehmspritze Wegovy, verlor im Dezember hingegen 17,6 %. Eine enttäuschende Studie zu CagriSema, einem experimentellen Medikament zur Gewichtsreduktion, führte zu massiven Kursverlusten, da die Ergebnisse im Vergleich zu einem Konkurrenzprodukt enttäuschten. Das Unternehmen plant weitere Studien, doch die kurzfristigen Aussichten bleiben belastet.

I-Tranche vs. Peergrup: Zum Vergrößern bitte den Chart anklicken:

R-Tranche vs. Peergroup: Zum Vergrößern bitte den Chart anklicken: Quelle: Capinside

Quelle: Capinside

Größte Gewinner und Verlierer im Dezember:

| MTD % | Name | Branche | Land |

| 47,3% | Spar Nord Bank | Finanzwesen | Dänemark |

| 26,6% | D’IETEREN GROUP | Nicht-Basiskonsumgüter | BELGIUM |

| 12,4% | HERMES INTERNATIONAL | Nicht-Basiskonsumgüter | FRANCE |

| MTD % | Name | Branche | Land |

| -15,5% | COLRUYT GROUP N.V | Basiskonsumgüter | BELGIUM |

| -17,5% | CARLISLE COS INC | Industrie | UNITED STATES |

| -17,6% | NOVO NORDISK A/S-B | Gesundheitswesen | DENMARK |

Anteilklasse R: A2ARN3 – Anteilklasse A: 979076

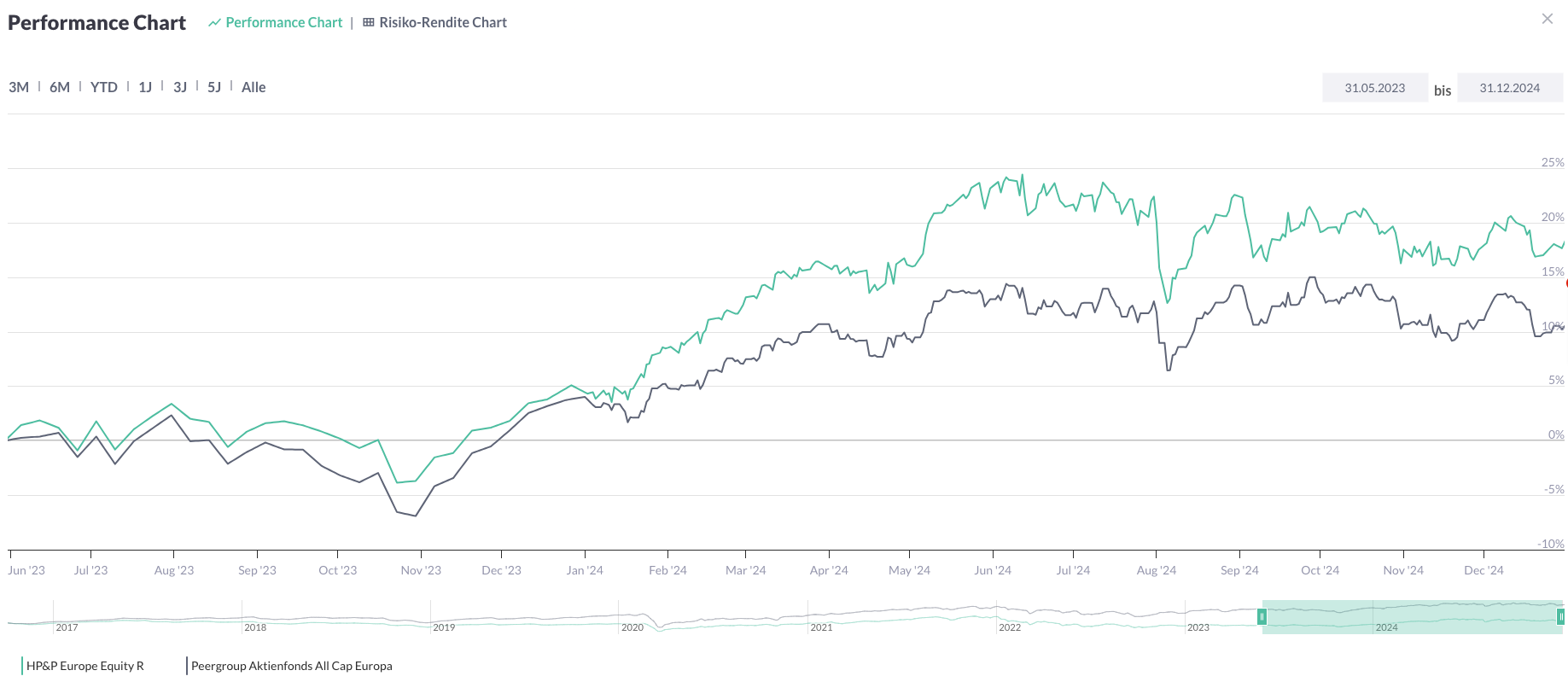

Mit einer Performance von +1,1% im Dezember bzw. +12,3% in 2024 schlug der HP&P Europe Equity Fonds seine Benchmark (STOXX Europe 50 NR) im abgelaufenen Monat um 1,1% und im Gesamtjahr um 4,8%.

Die gute Entwicklung im abgelaufenen Monat wurde maßgeblich durch die positive Titelselektion getrieben, während die Anlagestile und auch der Size-Effekt eine untergeordnete Rolle spielten.

Die dänische Spar Nord Bank konzentriert sich mit seinen 1.700 Mitarbeitern auf regionale Privatkunden und KMUs und bietet diesen eine umfassende Palette an Bankdienstleistungen. Am 10. Dezember 2024 gab die, ebenfalls in diesem Bereich tätige, Nykredit Bank ein Übernahmeangebot mit einem hohen Aufschlag ab. Die Aktie der Spar Nord Bank reagierte mit einem Kursanstieg von über 45%. Im Zuge unserer regelmäßigen Reallokation verkauften wir diese Papiere und freuen uns mit unseren Investoren über einen Gewinn von 47,3% auf diese Position im Dezember.

Das belgische Unternehmen D’Ieteren ist hauptsächlich im Vertrieb von Automobilen und in der Reparatur und dem Austausch von Fahrzeugscheiben tätig. Zu den bekanntesten Marken der Gruppe gehört unter anderem Carglass. Das Unternehmen hat rund 9.000 Mitarbeiter und eine Marktkapitalisierung von 8,5 Milliarden Euro. Am 10. Dezember 2024 schüttete das Unternehmen eine Sonderdividende von 74 Euro pro Stammaktie aus, was etwa ein Drittel des Kurses entsprach. Viele Investoren reinvestierten die Ausschüttung, was zu einem Kursanstieg von 26,6% im abgelaufenen Monat führte.

Die Frasers Group PLC, ein britischer Anbieter von Sportbekleidung und einem Umsatz von 6,4 Mrd. EUR für 2024, verlor im Dezember 16,9 %. Eine Gewinnwarnung und schwache Zahlen in der Premium-Lifestyle-Division belasteten die Aktie.

Quelle: Capinside.com

Quelle: Capinside.com

Größte Gewinner und Verlierer im Dezember:

| MTD % | Name | Branche | Land |

| 48,0% | SPAR NORD BANK A/S | Finanzwesen | DENMARK |

| 26,6% | D’IETEREN GROUP | Nicht-Basiskonsumgüter | BELGIUM |

| 12,4% | HERMES INTERNATIONAL | Nicht-Basiskonsumgüter | FRANCE |

| MTD % | Name | Branche | Land |

| -15,5% | COLRUYT GROUP N.V | Basiskonsumgüter | BELGIUM |

| -16,9% | FRASERS GROUP PLC | Nicht-Basiskonsumgüter | BRITAIN |

| -17,6% | NOVO NORDISK A/S-B | Gesundheitswesen | DENMARK |

Anteilklasse R: A3C92Q – Anteilklasse A: A2QCXE

Der Fonds hat im Dezember +0,8% bzw. seit Jahresbeginn +7,7% – mit einer deutlich niedrigeren Volatilität als der Aktienmarkt – erzielt.

Dieser investiert in ein breit gestreutes Portfolio aussichtsreicher Werte des Euroraums und sichert das Marktrisiko zu einem großen Teil ab. Trotz eines negativen Size-Effekts und fehlender Unterstützung bei den Anlagestilen hat der Fonds im Dezember ein positives Ergebnis erzielt, was auf die Titelselektion und die, nach der Absicherung überbleibende, Marktbewegung zurückzuführen ist.

Das belgische Unternehmen D’Ieteren ist hauptsächlich im Vertrieb von Automobilen und in der Reparatur und dem Austausch von Fahrzeugscheiben tätig. Zu den bekanntesten Marken der Gruppe gehört unter anderem Carglass. Das Unternehmen hat rund 9.000 Mitarbeiter und eine Marktkapitalisierung von 8,5 Milliarden Euro. Am 10. Dezember 2024 schüttete das Unternehmen eine Sonderdividende von 74 Euro pro Stammaktie aus, was etwa ein Drittel des Kurses entsprach. Viele Investoren reinvestierten die Ausschüttung, was zu einem Kursanstieg von 26,6% im abgelaufenen Monat führte.

Die österreichische Erste Group Bank AG ist mit einer Marktkapitalisierung von rund 24 Milliarden Euro ein ernstzunehmender Wettbewerber im europäischen Bankensegment. Im Dezember verzeichnete die Aktie einen Anstieg von 15%. Dieser Kurszuwachs wurde durch die Hochstufung des S&P-Ausblicks auf „positiv“ sowie eine erwartete Erhöhung der Eigenkapitalrendite für 2024 beflügelt. Die Aktie erreichte ein neues Allzeithoch, unterstützt von soliden Wachstumszahlen und überzeugenden operativen Ergebnissen.

Die Aktie der irischen Glanbia plc, einem führenden Anbieter von Milch-, Lebensmittel- und Ernährungsprodukten mit rund 4.854 Mitarbeitern, fiel im Dezember ohne spezifische Nachrichten oder Ergebnisse um 8,8%.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Quelle: Capinside.com

Größte Gewinner und Verlierer im Dezember:

| MTD % | Name | Branche | Land |

| 26,6% | D’IETEREN GROUP | Nicht-Basiskonsumgüter | BELGIUM |

| 15,0% | ERSTE GROUP BANK AG | Finanzwesen | AUSTRIA |

| 14,0% | MAIRE SPA | Industrie | ITALY |

| MTD % | Name | Branche | Land |

| -4,9% | INDUSTRIA DE DISENO TEXTIL | Nicht-Basiskonsumgüter | SPAIN |

| -7,5% | ATOSS SOFTWARE SE | IT | GERMANY |

| -8,8% | GLANBIA PLC | Basiskonsumgüter | IRELAND |

A1J9A7 / DE000A1J9A74

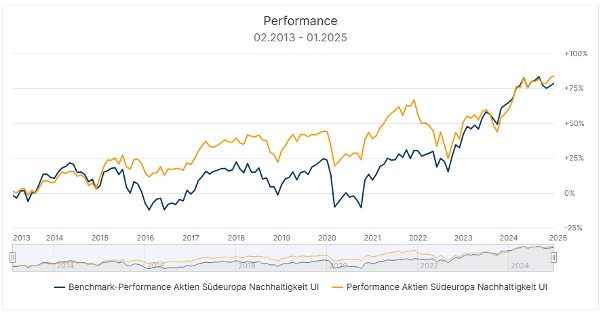

Der Aktienfonds, der auf die Märkte in Italien, Spanien, Portugal, Frankreich und Griechenland fokussiert ist, schloss den Dezember mit +2,1 % ab. Seit Jahresbeginn weist der Fonds eine Wertsteigerung von 16.5% aus und liegt damit 8% vor seinem Vergleichsindex.

Angetrieben durch optimistische Umsatzprognosen für 2025 stieg die italienische Prada S.p.A. um 15,4%. Die National Bank of Greece konnte um +14,9 % zulegen. Maire S.p.A. profitierte von einer strategischen Joint-Venture-Vereinbarung und verzeichnete einen Anstieg von 14%.

Auf der Verliererseite stand die Cementir Holding N.V., die nach starken Gewinnen der Vormonate 4,5% verlor.

Inditex, bekannt durch Zara, gab trotz solider Geschäftszahlen 4,9% ab. Buzzi S.p.A, ein weiterer Zementhersteller, fiel um -11,3%.

Südeuropa profitiert weiterhin vom EU-Wiederaufbaufonds und bietet eine hohe Anzahl attraktiver Unternehmen.

Quelle: Universal Investment

Größte Gewinner und Verlierer im Dezember:

| MTD % | Name | Branche | Land |

| 15,4% | PRADA S.P.A. | Nicht-Basiskonsumgüter | ITALY |

| 14,9% | NATIONAL BANK OF GREECE | Finanzwesen | GREECE |

| 14,0% | MAIRE SPA | Industrie | ITALY |

| MTD % | Name | Land | ||

| -4,5% | CEMENTIR HOLDING NV | Roh-, Hilfs- & Betriebsstoffe | ITALY | |

| -4,9% | INDUSTRIA DE DISENO TEXTIL | Nicht-Basiskonsumgüter | SPAIN | |

| -11,3% | BUZZI SPA | Roh-, Hilfs- & Betriebsstoffe | ITALY | |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig & Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.