Springen Sie bei Bedarf gern über folgende Links direkt zum:

Update: HP&P Global Equity AK I (AK R) +2,4% (+2,3%) mtd. | +15,1% (+14,7%) ytd.

Update: HP&P Europe Equity -1,3% mtd. | +15,9% ytd.

Update: HP&P Stiftungsfonds -1,4% mtd. | +5,3% ytd.

Update: Aktien Südeuropa Nachhaltigkeit UI -3,8 mtd. | +11,9% ytd.

Webinaraufzeichnung mit Marc Ospald zum HP&P Global Equity vom 16.5.2024

Analyse des HP&P Global Equity im DER FONDS ANALYST

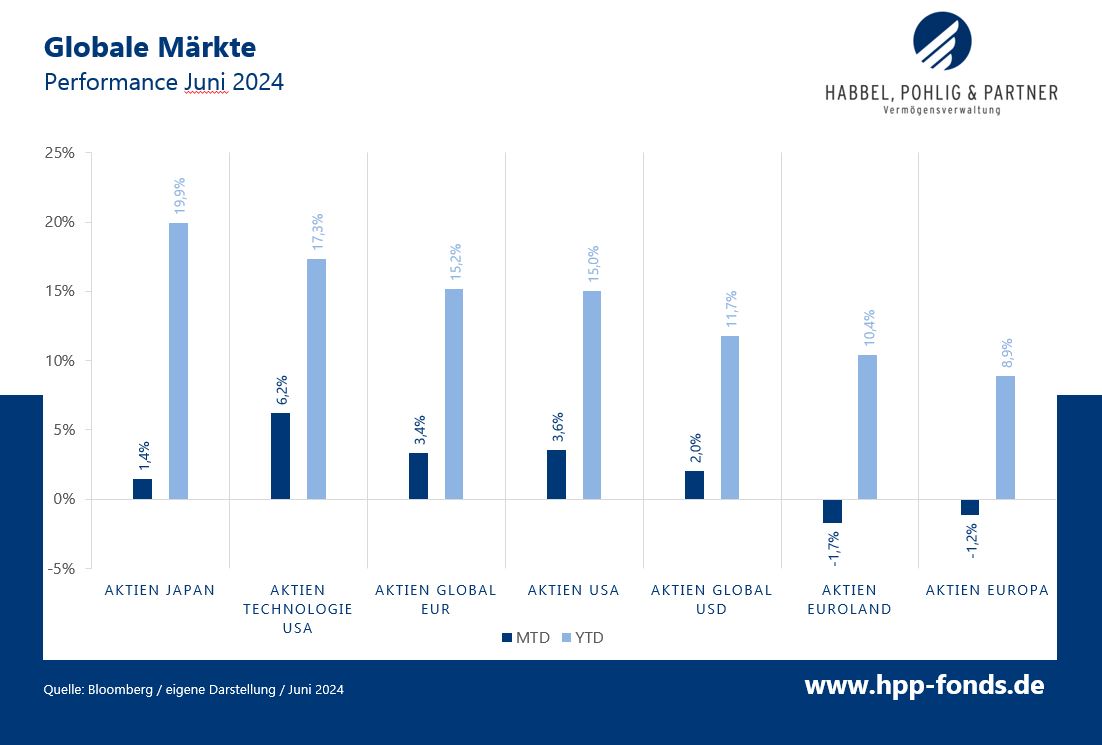

Im Juni zeigte sich der globale Aktienmarkt erneut von seiner facettenreichen Seite. Während die meisten Regionen positiv abschnitten, konnte die Euphorie um die Fußball-Europameisterschaft den europäischen Märkten nicht zu einem Plus verhelfen. Eine Vielzahl an makroökonomischen Entwicklungen und politischen Ereignissen beeinflussten die Märkte im Juni.

In den USA blieb die Unsicherheit hinsichtlich der konjunkturellen Lage bestehen. Während der PMI für das verarbeitende Gewerbe fiel, zeigte der Arbeitsmarkt mit mehr neu geschaffenen Stellen und steigenden Löhnen Stärke. Die Inflationserwartungen wurden nach oben korrigiert, was die Fed zu einer vorsichtigeren Haltung bei zukünftigen Zinsschritten veranlasste. Die Technologieaktien konnten weiterhin starke Zugewinne verzeichnen und stützten den Gesamtmarkt, während andere Sektoren, wie Finanzen und Energie, weiter ihre Gewinne abgaben.

Die Eurozone sah sich mit gemischten Wirtschaftsdaten und negativen politischen Entwicklungen konfrontiert. Während die Europäische Zentralbank (EZB) die Zinsen um 25 Basispunkte senkte und gleichzeitig die Inflationsprognosen anhob, blieb die Unsicherheit nach der EU-Wahl hoch. Besonders das starke Abschneiden der rechten Parteien und die Ankündigung von Neuwahlen in Frankreich sorgten für politische Turbulenzen. In Deutschland fielen das Konsumentenvertrauen und die Konjunkturerwartungen überraschend stark, was die Aktienmärkte belastete. Während Big-Caps in der Eurozone moderat an Wert verloren, war der Abverkauf bei den Mid-Caps signifikant. Da konnte auch die Fußball-Euphorie um die Europameisterschaft den Aktienmarkt nicht nachhaltig stützen.

In China erreichte der PMI des verarbeitenden Gewerbes ein Zweijahreshoch, was auf eine Stabilisierung der Wirtschaft hinweist. Dennoch bleibt der Immobilienmarkt, mit dem elften Rückgang der Immobilienpreise in Folge, unter Druck. In Japan konnten die Aktien leicht zulegen, gestützt durch positive globale Trends und eine insgesamt optimistische Stimmung.

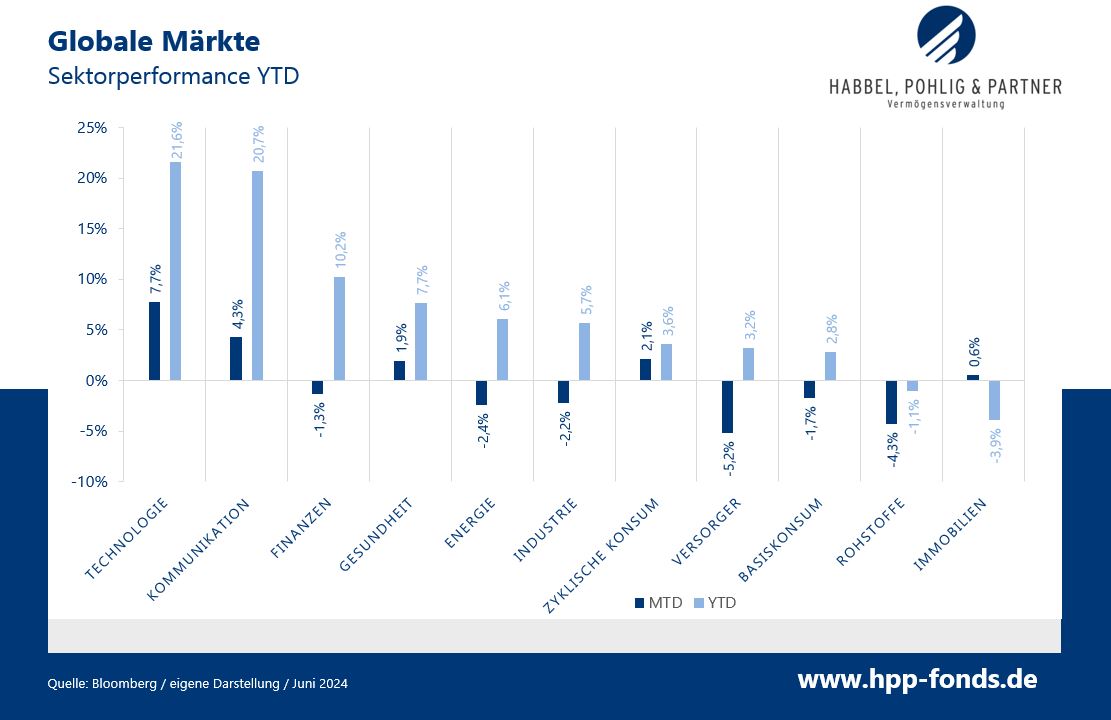

Auf Sektorebene stach die Technologiebranche, gefolgt von den Kommunikationswerten, erneut mit bemerkenswerten Zuwächsen hervor. Hier trieben vor allem die Magnificent Seven (Apple, Amazon, Tesla, Nvidia, Alphabet, Microsoft und Meta) die Kurse. Versorger schwächelten und der Rohstoffsektor setzte seinen negativen Trend fort. Auch der Energiesektor musste diesen Monat Gewinne abgeben.

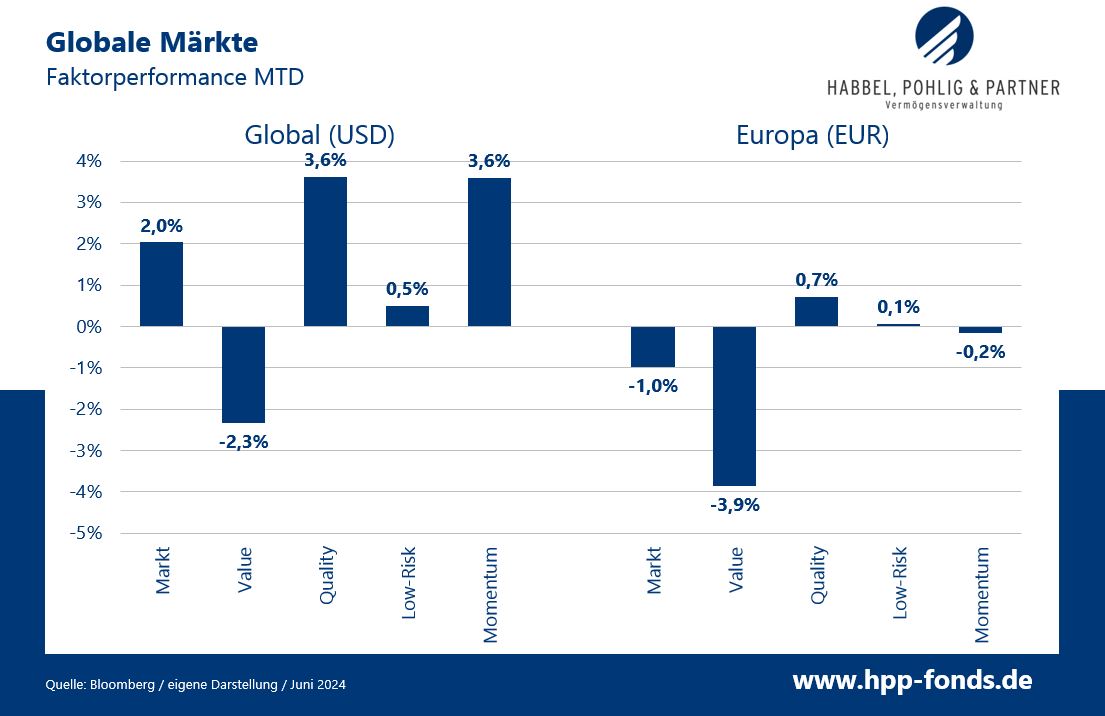

In Bezug auf die Anlagestile entwickelten sich insbesondere globale Qualitäts- und Momentumtitel besser als der Gesamtmarkt, während Value-Investoren das Nachsehen hatten. Auch in Europa entwickelten sich Value-Aktien deutlich schlechter.

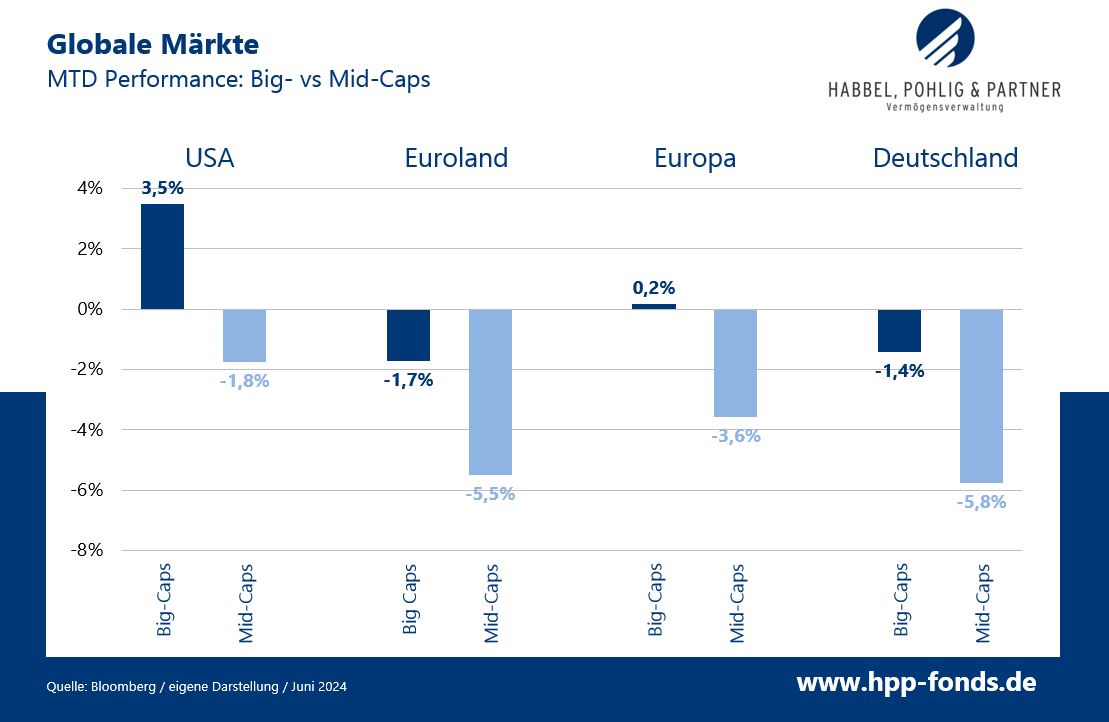

In allen betrachteten Regionen schnitten Big-Caps erneut deutlich besser als die Mid-Caps ab. In den USA betrug die Differenz sogar mehr als 5%. Während rund um die US-Big-Caps eine euphorische Stimmung herrscht, befindet sich die zweite Reihe seit geraumer Zeit im Rückwärtsgang.

Die negative Entwicklung der Marktbreite belastete auch im Juni wieder die Ergebnisse aktiver Investoren, die meist von den marktkapitalisierten Indizes deutlich abweichen. Die aktuelle Marktentwicklung wird maßgeblich durch die starke Performance der Magnificent 7 geprägt. Die Frage, wann sich dieser Trend zugunsten der Mid-Caps wenden könnte oder ob er sich fortsetzt, beschäftigt Investoren und Analysten gleichermaßen.

Anteilklasse I (A2QSG6): mtd.: +2,4% | ytd.: +15,1%

Anteilklasse R (A2QSG5) mtd.: +2,3% | ytd.: +14,7%

Anteilklasse A (A2QSG4) mtd.: +2,3% | ytd.: +14,7%

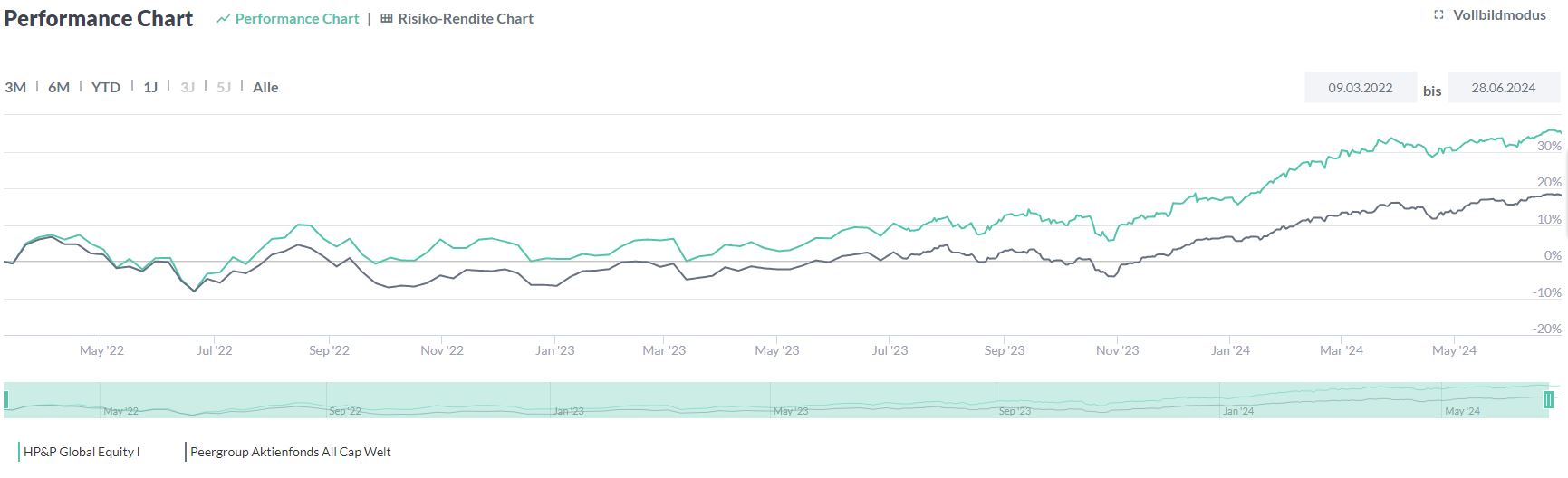

Der Fonds stieg im Juni um 2,3% und damit etwas schwächer als seine Benchmark. In diesem Monat entwickelten sich die Mega- und Big-Caps in den USA deutlich besser als die Marktbreite. Da der Fonds breit allokiert ist und auch in viele Titel der zweiten und dritten Reihe investiert, war diese Entwicklung belastend. Die derzeit ausgeprägten Anlagestile Qualität und Momentum entwickelten sich etwas besser als der Gesamtmarkt, während Low-Risk deutlich schlechter abschnitt. Trotz des widrigen Umfeldes kann der Fonds in 2024 mit der globalen Aktienbenchmark Schritt halten, was nur wenigen aktiven Managern gelingt.

Das US-amerikanische Softwareunternehmen Adobe Inc. hat seinen Hauptsitz im Bundesstaat Delaware und gehört zu den führenden Herstellern von Softwareprodukten für digitale Inhalte und ist dabei Pionier des PDF-Standards, der weltweit für den plattformübergreifenden Dokumentenaustausch verwendet wird. Der Adobe-PDF-Reader dürfte vielen ein Begriff sein. Im Jahr 2023 generierte der Konzern mit rund 31.000 Mitarbeitern einen Umsatz von mehr als 19 Mrd. US-Dollar. Adobe Inc. überraschte die Anleger mit einer Erhöhung der Gesamtprognose nach Vorlage der Quartalszahlen. Der Kurs stieg im Juni um 26,4%.

Oracle ist ein IT-Riese aus Kalifornien (USA). Das Unternehmen wurde 1977 gegründet und ist vor allem bekannt für seine Datenbanksoftware Oracle Database, die an Unternehmenskunden vertrieben wird. Das Unternehmen konkurriert vor allem mit der deutschen SAP weltweit. Oracles Optimismus im Geschäft mit Künstlicher Intelligenz (KI) katapultierte die Aktien des US-Software-Unternehmens im Juni auf ein Rekordhoch. Die Papiere stiegen um 22% und übertrafen damit das bisherige Jahreshoch vom März. Der Börsenwert beträgt mittlerweile rund 383 Milliarden Dollar.

Das französische Unternehmen Societe BIC ist wahrscheinlich den meisten Lesern schon im Alltag begegnet. Bekannt unter dem Namen BIC ist das Unternehmen einer der weltweit führenden Hersteller von Schreibwaren, Feuerzeugen und Rasierapparaten. Mit rund 13.300 Mitarbeitern erwirtschaftete das Unternehmen etwas mehr als 2,3 Mrd. Euro Umsatz im vergangenen Jahr. Die Umsatzprognose für das folgende Quartal wurde nach unten korrigiert und der Ausblick gesenkt, was die Anleger mit einem Minus von 16,7% im Juni quittierten.

I-Tranche: Zum Vergrößern bitte den Chart anklicken:

R-Tranche: Zum Vergrößern bitte den Chart anklicken: Quelle: Capinside

Quelle: Capinside

| MTD % | Name | Branche | Land |

| 26,4% | ADOBE INC | IT | UNITED STATES |

| 22,0% | ORACLE CORP | IT | UNITED STATES |

| 20,6% | NIKKON HOLDINGS CO LTD | Industrie | JAPAN |

| MTD % | Name | Branche | Land |

| -10,6% | ELMOS SEMICONDUCTOR SE | IT | GERMANY |

| -12,2% | ATRESMEDIA CORP DE MEDIOS DE | Kommunikationsdienste | SPAIN |

| -16,7% | SOCIETE BIC SA | Industrie | FRANCE |

Anteilklasse R: A2ARN3 – Anteilklasse A: 979076

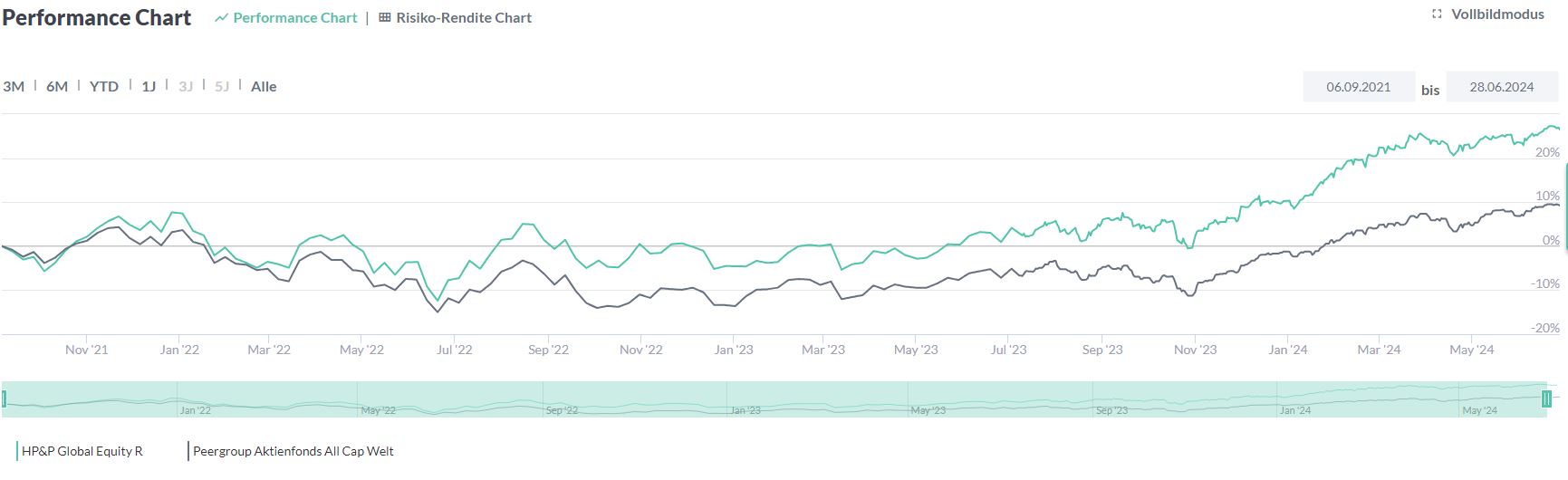

Der Fonds verlor im Juni 1,3% und damit etwas mehr als die Benchmark. Seit Jahresbeginn liegt unsere Strategie jedoch 15,9% im Plus und übertrifft damit ihren Vergleichsindex (Stoxx 50 Europe NR) nach Kosten recht deutlich, der nur bei +11,9% steht.

Im abgelaufenen Monat verloren Mid-Caps im Vergleich zu Big Caps in Europa besonders stark. Die ausgeprägten Anlagestile Qualität, Momentum und Risiko entwickelten sich leicht besser als der Gesamtmarkt. Die schwächere Marktbreite belastete die Performance, während die Anlagestile leicht positiv wirkten.

Das in Großbritannien gelistete Unternehmen Investec ist eine südafrikanische, international tätige Spezialbank mit umfassenden Dienstleistungen in den Bereichen Firmen- und Privatkundengeschäft, Investmentbanking, Wertpapierhandel, Anlagenmanagement, Immobilienhandel und -management sowie Handelsfinanzierungsservices. Im Juni konnte das Unternehmen vom positiven Umfeld für südafrikanische Banken profitieren, da die Einheitsregierung nach den Wahlen die wirtschaftliche Erholung vorantreiben soll. Die Aktie legt im Juni um 11,6% zu.

Novo Nordisk setzt seine Erfolgsgeschichte weiter fort. Das Unternehmen weckt vor allem durch die Abnehmspritze Wegovy das Interesse vieler Investoren. Novo Nordisk konzentriert sich auf die Behandlung von Diabetes und bietet Insulininjektionssysteme und weitere Diabetesprodukte an. Nach der Zulassung des Blockbuster-Medikaments Wegovy in China stieg der Aktienkurs auf ein neues Rekordhoch. Der hohe Aktienkurs weckt den Optimismus hinsichtlich eines möglichen Aktiensplits, was das Anlegerinteresse zusätzlich anheizt.

Die Umstellung – und die damit einhergehende Umbenennung des Fonds (zuvor: HP&P Euro Select) – auf einen reinen europäischen Aktienfonds zum 31. Mai 2023 hat sich für unsere Investoren ausgezahlt, worüber wir uns sehr freuen. Außer seiner Benchmark übertrifft der Fonds auch seine Peergroup seitdem sehr deutlich.

Performance vs. Benchmark (seit Strategieumstellung am 31.05.2023).

Zum Vergrößern, bitte den Chart anklicken:

Quelle: Capinside.com

| MTD % | Name | Branche | Land |

| 11,2% | INVESTEC PLC | Finanzwesen | SOUTH AFRICA |

| 8,9% | 3I GROUP PLC | Finanzwesen | BRITAIN |

| 8,5% | NOVO NORDISK A/S-B | Gesundheitswesen | DENMARK |

| MTD % | Name | Branche | Land |

| -11,9% | IPSOS | Kommunikationsdienste | FRANCE |

| -12,2% | ATRESMEDIA CORP DE MEDIOS DE | Kommunikationsdienste | SPAIN |

| -16,7% | SOCIETE BIC SA | Industrie | FRANCE |

Anteilklasse R: A3C92Q – Anteilklasse A: A2QCXE

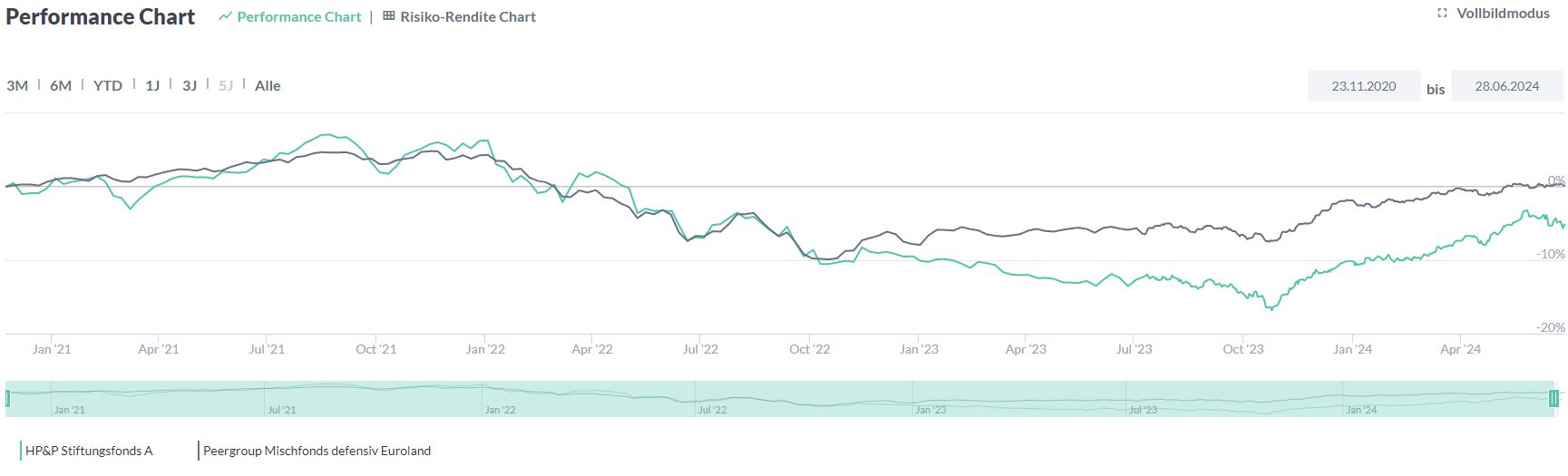

Der HP&P Stiftungsfonds verlor im Juni 1,4%, konnte seit Jahresbeginn jedoch um 5,3% zulegen.

Seit Ende 2021 wurde der Fonds vor allem durch den Size-Effekt negativ tangiert (der Fonds investiert in die Marktbreite und sichert das Portfolio mit Euro Stoxx 50 Futures größtenteils ab) und auch in diesem Monat war die breite Streuung kontraproduktiv. Sollte die Marktbreite wieder an Schwung gewinnen, würde dies positiv auf die Performance wirken. Der Fonds hat den negativen Size-Effekt in 2024 mit hohen Selektionsgewinnen überkompensiert, was zu der deutlich positiven Jahresperformance geführt hat.

Zum Vergrößern, bitte den Chart anklicken:

Quelle: Capinside.com

| MTD % | Name | Branche | Land |

| 12,4% | SAP SE | IT | GERMANY |

| 10,7% | ASML HOLDING NV | IT | NETHERLANDS |

| 6,4% | INDUSTRIA DE DISENO TEXTIL | Nicht-Basiskonsumgüter | SPAIN |

| MTD % | Name | Branche | Land |

| -10,6% | ELMOS SEMICONDUCTOR SE | IT | GERMANY |

| -11,9% | IPSOS | Kommunikationsdienste | FRANCE |

| -16,7% | SOPRA STERIA GROUP | IT | FRANCE |

A1J9A7 / DE000A1J9A74

Der Aktienfonds, der auf die Märkte in Italien, Spanien, Portugal, Frankreich und Griechenland fokussiert ist, verzeichnete im Juni einen Verlust von 3,8%, was dem Ergebnis des Vergleichsindex entspricht. Mit einer Wertsteigerung von 11,9% seit Jahresbeginn liegt dieser jedoch ungefähr vier Prozentpunkte vor seinem Vergleichsindex.

Der Spitzenreiter des letzten Monats, das spanische Modeunternehmen Industria de Diseno Textil konnte im Juni positive Geschäftszahlen vorlegen und stieg um 6,4%.

Der Anlagenbauer Maire Tecnimont konnte seinen positiven Lauf weiter fortsetzen und schloss den April mit +2,3% ab.

Auch bei der portugiesische Gruppe The Navigator Company, die sich der Herstellung und Vermarktung von Papier widmet, setzte sich das positive Momentum fort.

Die Rexel S.A. mit Sitz in Paris ist ein, auf den Vertrieb von Elektroinstallationsmaterial und elektrischen Komponenten spezialisierter, börsennotierter Großhandelskonzern und eines der weltweit führenden Unternehmen der Branche. Trotz positiver Aussichten gab dieser seine Vormonatsgewinne wieder ab.

Südeuropa profitiert weiterhin vom EU-Wiederaufbaufonds und bietet eine hohe Anzahl attraktiver Unternehmen.

Quelle: Universal Investment

| MTD % | Name | Branche | Land |

| 6,4% | INDUSTRIA DE DISENO TEXTIL | Nicht-Basiskonsumgüter | SPAIN |

| 2,3% | MAIRE SPA | Industrie | ITALY |

| 2,3% | NAVIGATOR CO SA/THE | Roh-, Hilfs- & Betriebsstoffe | PORTUGAL |

| MTD % | Name | Land | ||

| -11,9% | IPSOS | Kommunikationsdienste | FRANCE | |

| -12,2% | ATRESMEDIA CORP DE MEDIOS DE | Kommunikationsdienste | SPAIN | |

| -13,1% | REXEL SA | Industrie | FRANCE | |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig und Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.