Das geschah an den Aktienmärkten

Positive Konjunkturdaten, ein fester Arbeitsmarkt, sowie eine weiterhin erhöhte Inflation versetzen den Zinssenkungsfantasien der Marktteilnehmer einen deutlichen Dämpfer. Gingen die Experten noch vor kurzem von zeitnahen, kontinuierlichen Zinssenkungsschritten seitens der FED aus, wird die Zinswende nunmehr für Ende 2024 prognostiziert. Trotz der weiter verknappten Liquidität konnten die Aktienmärkte dennoch neue Hochs erklimmen. Die Rally wird vor allem vom Megatrend Künstliche Intelligenz und der in diesem Bereich tätigen Unternehmen genährt. So war im Februar nicht etwa eine Notenbanksitzung das wichtigste Event, sondern die mit Spannung erwarteten Quartalszahlen von Nvidia. Das eigentlich für Computergrafikkarten bekannte Chipunternehmen hat sich in den vergangenen Jahren zum dominanten Chiplieferanten für das Training von KI-Prozessen etabliert. Nvidia konnte erneut die Zahlen und die Prognose deutlich schlagen und befeuerte die Rally bei den Technologiewerten. Aber auch abseits des Megahypes konnte durch die Auswahl der richtigen Titel in anderen Segmenten eine hohe Performance erzielt werden.

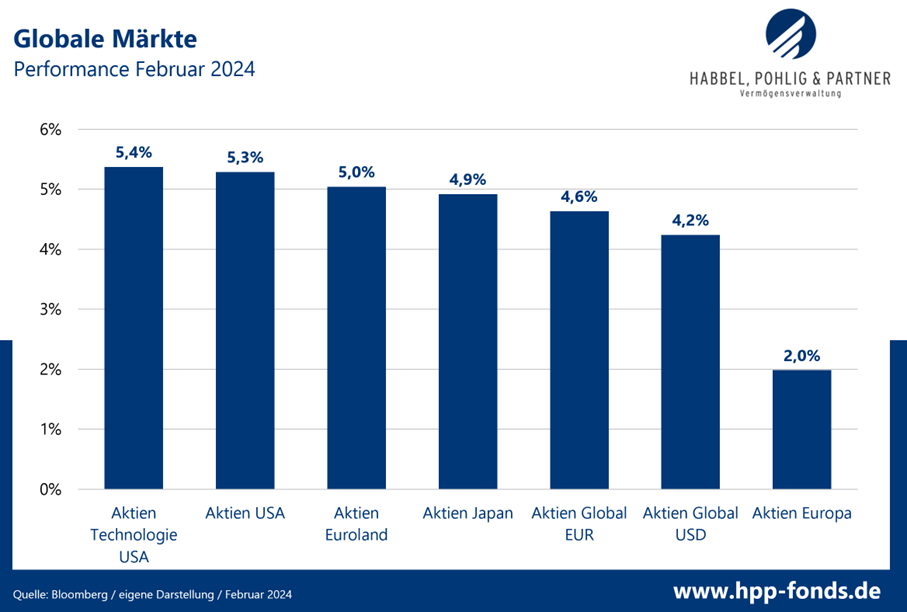

Die von uns betrachteten Aktienmärkte konnten allesamt deutlich zulegen. Erneut wurde die höchste Performance in US-Techwerten erzielt, die ein hohes Exposure in den Bereich KI haben. Aber auch Aktien der Eurozone überzeugten mit einem Plus von 5%. Verglichen mit den anderen Regionen ist die Performance von europäischen Aktien mit immerhin 2% eher enttäuschend.

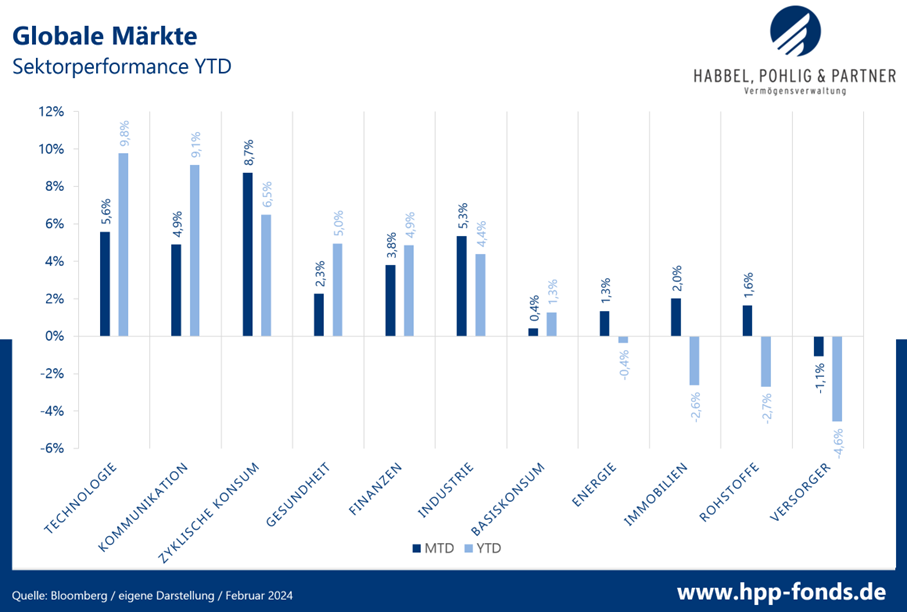

Das Bild aus dem Vorjahr setzt sich auch im Jahr 2024 unvermindert fort. Die Sektoren Technologie, Kommunikation und zyklischer Konsum, denen die glorreichen Sieben (Apple, Amazon, Microsoft, Alphabet, Nvidia, Tesla und Meta) zuzuordnen sind, dominieren die Rangliste. Eher zinssensitive Titel aus den Bereichen Versorger und Immobilien werden weiter von den Anlegern gemieden.

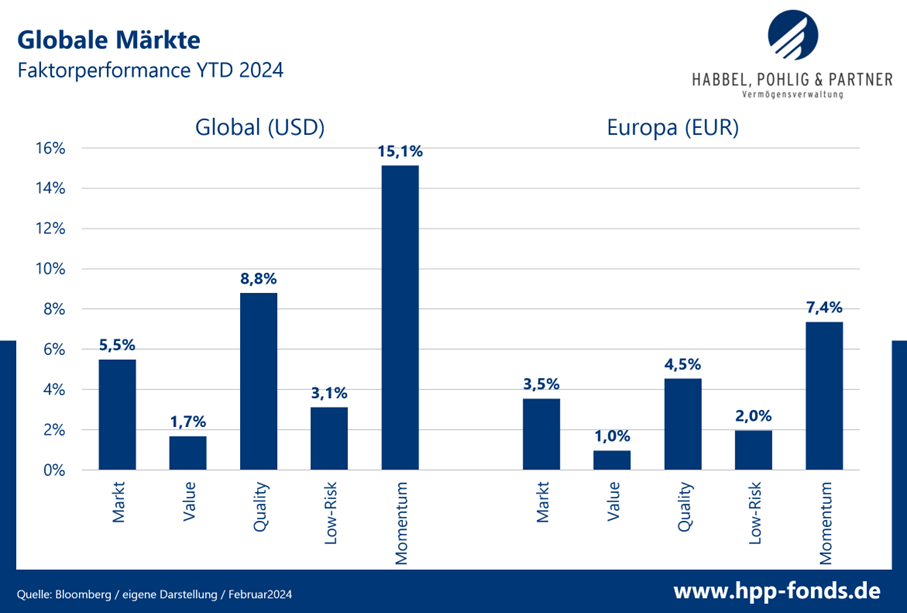

Momentumtitel feiern im Jahr 2024 ein Revival und holen einen Großteil der schlechten Performance der letzten zwei Jahre gegenüber dem Gesamtmarkt auf. Auch Qualitätstitel schlagen die Indizes deutlich. Im steigenden Markt haben es typischerweise Low-Risk-Werte etwas schwerer. Value-Titel hingegen enttäuschen erneut mit einem schwachen Jahresstart.

Momentumtitel feiern im Jahr 2024 ein Revival und holen einen Großteil der schlechten Performance der letzten zwei Jahre gegenüber dem Gesamtmarkt auf. Auch Qualitätstitel schlagen die Indizes deutlich. Im steigenden Markt haben es typischerweise Low-Risk-Werte etwas schwerer. Value-Titel hingegen enttäuschen erneut mit einem schwachen Jahresstart.

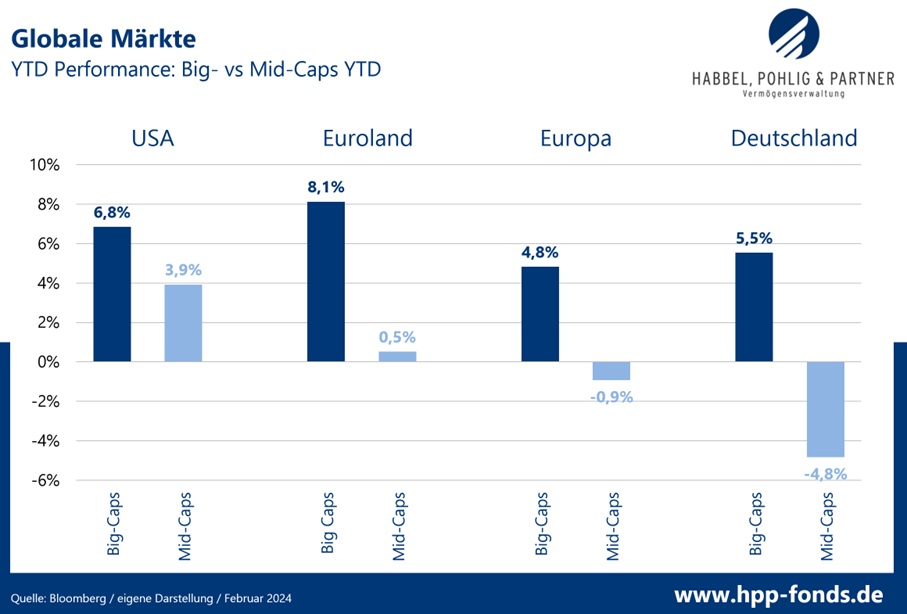

Für aktive Manager bleibt das Marktumfeld weiter schwierig. Die typischerweise von den Indizes abweichenden Strategien der Manager investieren in der Regel in die Marktbreite. Jedoch wird die Performance der letzten zwei Jahre und auch in diesem Jahr über wenige große Titel (z.B. die Glorreichen Sieben) getrieben. Daher entwickeln sich Big-Caps signifikant besser als die Mid-Caps. Trotz des widrigen Umfeldes konnten die HP&P Fonds Aktienfonds seit Jahresstart eine deutliche Outperformance erzielen.

HP&P Global Equity +4,6% MTD |+9,7% YTD

HP&P Global Equity +4,6% MTD |+9,7% YTD

Anteilklasse R: A2QSG5 / DE000A2QSG55 – Anteilklasse A: A2QSG4 / DE000A2QSG48

Mit einer Wertentwicklung von 4,6% im Februar bzw. 9,7% seit Jahresstart schlägt der Fonds seine Benchmark – den globalen Aktienindex – nach Fondskosten um 2%. Mit diesem sehr guten Jahresstart haben wir auch den Vorsprung gegenüber unserer Peergroup (Aktienfonds All-Cap-Welt) weiter ausbauen können. Für das Vertrauen unserer Investoren in unsere Strategie bedanken wir uns an dieser Stelle herzlich, d.h. dank stetiger Mittelzuflüsse ist auch unser Fondsvolumen im Februar auf etwas über 49 Mio. Euro gewachsen.

Das Portfolio hat unverändert eine Ausrichtung zu den Stilen Qualität, Momentum und Low-Risk und investiert in die Marktbreite. Während Momentum- und Qualitätstitel unterstützend wirken, bremst das Exposure in Low-Risk und Mid-Caps. Über die Stile hinaus hat in unserer Strategie die Auswahl der „richtigen Titel“ wieder zu einem deutlichen Mehrwert geführt. Dabei handelt es sich oft um eher wenig bekannte Unternehmen der zweiten Reihe, teils fernab der gehypten Techbranche, mit der wir die Performance der „Glorreichen Sieben“, die wir nicht allokiert haben, ausgleichen konnten.

So setzte sich nicht etwa ein KI-Unternehmen an die Spitze unserer besten Portfoliowerte, sondern der amerikanische Installations- und Wartungskonzern für Heizungs-, Lüftungs- und Klimaanlagen Comfort Systems. Das Unternehmen erwirtschaftet mit seinen rund 16.000 Mitarbeitern einen Jahresumsatz von 6,5 Mrd. Euro. Zuletzt konnten die Gewinnerwartungen deutlich übertroffen werden, was zu positiven Analystenreaktionen führte und letztlich den Kurs kräftig steigen ließ. Mit nunmehr 10 Mrd. Euro Marktkapitalisierung und einem Geschäftsmodell außerhalb des Hype-Segments KI ist Comfort Systems kein Unternehmen, das vielen der Marktteilnehmer geläufig ist. Doch gerade außerhalb der heißen Themen kann man in der zweiten Reihe verborgene Perlen entdecken, was dieses Beispiel zeigt.

Auch das japanische Unternehmen Takasago Thermal Engineering ist in dem Bereich der Klimageräte tätig. Während Comfort Systems für die Installation und Wartung zuständig ist, baut Takasago Thermal Engineering diese für gewerbliche und industrielle Gebäude. Mit einer Marktkapitalisierung von 1,8 Mrd. Euro gehört das Unternehmen zu den kleinsten Werten des Portfolios, was jedoch der positiven Entwicklung nicht im Wege steht. Anfang Februar hob Takasago Thermal Engineering den Ausblick unerwartet stark an, was mit einem Kurssprung quittiert wurde.

Das amerikanische Datenbankmanagementunternehmen Teradata Corporation hingegen ist eher dem Hypesegment KI zuzuordnen und findet sich nach einem enttäuschenden Ausblick am unteren Ende der Performancerangliste wieder.

Performance vs. Peergroup Quelle: Capinside

Quelle: Capinside

| MTD % | Name | Branche | Land |

| 41,2% | COMFORT SYSTEMS USA INC | Industrie | UNITED STATES |

| 37,0% | MEDPACE HOLDINGS INC | Gesundheitswesen | UNITED STATES |

| 25,1% | TAKASAGO THERMAL ENGINEERING | Industrie | JAPAN |

| MTD % | Name | Branche | Land |

| -12,8% | YAMATO HOLDINGS CO LTD | Industrie | JAPAN |

| -15,4% | BYTES TECHNOLOGY GROUP PLC | IT | BRITAIN |

| -18,2% | TERADATA CORP | IT | UNITED STATES |

HP&P Europe Equity +3,7% MTD | +7,4% YTD

Anteilklasse R: A2ARN3 / DE000A2ARN30 – Anteilklasse A: 979076 / DE0009790766

Der Fonds konnte seit Jahresstart ebenfalls besser als die Peergroup und Benchmark abschneiden. Hier verhalf die Portfolioausrichtung zu den Stilen Momentum und Qualität einen deutlichen Mehrwert. In Europa ist die Differenz von Big- zu Mid-Caps mit über 5 Prozent ein deutlicher Belastungsfaktor für aktive Manager. Auch wir unterliegen diesem negativen Effekt. Der Schlüssel zum Erfolg war jedoch auch hier die richtige Titelselektion.

Die dänische Universalbank Sydbank konnte die Erwartungen schlagen und stieg im Monatsverlauf um 20,4%. Der französische Luxushersteller Hermes, dessen Taschen schon mal den Wert eines Kleinwagens überschreiten, überraschte im Februar mit einem Rekordumsatz und einer Sonderdividende von 10 Euro. Das britische IT-Unternehmen Bytes Technologies hingegen musste sich mit sofortiger Wirkung von seinem CEO trennen, der Offenlegungspflichten verletzte.

Performance vs. Benchmark (seit Strategieumstellung am 31.05.2023):

Quelle: Capinside.com

Quelle: Capinside.com

| MTD % | Name | Branche | Land |

| 20,4% | SYDBANK A/S | Finanzwesen | DENMARK |

| 18,3% | HERMES INTERNATIONAL | Nicht-Basiskonsumgüter | FRANCE |

| 15,6% | PROTECTOR FORSIKRING ASA | Finanzwesen | NORWAY |

| MTD % | Name | Branche | Land |

| -9,4% | CENTRICA PLC | Versorgungsbetriebe | BRITAIN |

| -9,5% | BETSSON AB-B | Nicht-Basiskonsumgüter | SWEDEN |

| -15,4% | BYTES TECHNOLOGY GROUP PLC | IT | BRITAIN |

HP&P Stiftungsfonds -0,3% MTD | +0,6% YTD

Anteilklasse R: A3C92Q / DE000A3C92Q3 – Anteilklasse A: A2QCE / DE000A2QCXE0

Der HP&P Stiftungsfonds hat im Februar leicht verloren, verspricht aber ein hohes Potential, sobald die Marktbreite wieder ins laufen kommt. Der Fonds investiert in aussichtsreiche Titel der Eurozone, die Dividende zahlen, unabhängig von deren Marktkapitalisierung und sichert dabei das Marktrisiko größtenteils ab. Das Ziel ist es, langfristig von der Selektion (HP&P Multi-Faktor-Strategie), den Dividendentiteln und den durch die Absicherung entstehenden Mid-Cap-Bias zu profitieren. Gerade die Size-Prämie war seit Ende 2021 (und auch im Januar) durch die ausgedehnte Big-Cap-Rally deutlich negativ, was den Fondspreis belastet. Sobald sich die Marktbreite erholt, sollte dies sehr positiv auf die Perfomance wirken.

Das für edle Kaschmir-Produkte bekannte italienische Luxuslable Brunello Cucinelli legt zwar erst im März Zahlen vor, konnte aber im Sog der durchweg positiven Quartalszahlen anderer Luxusanbieter deutlich zulegen und ein Allzeithoch verzeichnen. Der deutsche Ticketanbieter CTS Eventim gewann mit dessen US-Tochterunternehmen die Ticketvergabe für die Olympischen Spiele in Los Angeles 2028. Die Quartalszahlen von Cementir hingegen führten zu Gewinnmitnahmen, was jedoch die langfristigen Aussichten nicht schmälert.

Quelle: Capinside Peergroupvergleich

Quelle: Capinside Peergroupvergleich

| MTD % | Name | Branche | Land |

| 20,3% | BRUNELLO CUCINELLI SPA | Nicht-Basiskonsumgüter | ITALY |

| 19,5% | KONECRANES OYJ | Industrie | FINLAND |

| 16,3% | CTS EVENTIM AG & CO KGAA | Kommunikationsdienste | GERMANY |

| MTD % | Name | Branche | Land |

| -6,1% | CEMENTIR HOLDING NV | Roh-, Hilfs- & Betriebsstoffe | ITALY |

| -7,6% | SOLVAY SA | Roh-, Hilfs- & Betriebsstoffe | BELGIUM |

| -8,9% | TELEKOM AUSTRIA AG | Kommunikationsdienste | AUSTRIA |

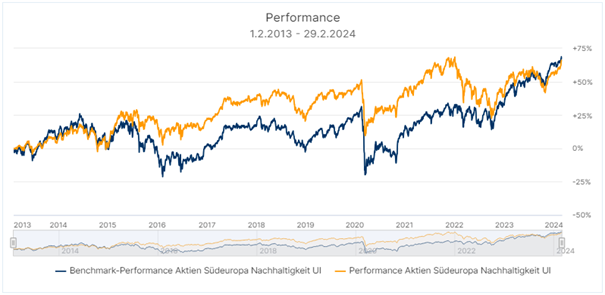

Aktien Südeuropa Nachhaltigkeit UI +3,6% MTD | +5,9% YTD

Aktien Südeuropa Nachhaltigkeit UI +3,6% MTD | +5,9% YTD

A1J9A7 / DE000A1J9A74

Der auf die Länder Italien, Spanien, Portugal, Frankreich und Griechenland ausgerichtete Aktien Südeuropa Nachhaltigkeit UI Fonds legte im Februar um 3,6% zu. Seit Jahresstart stehen 5.9% zu Buche. Der Fonds erzielt seit Auflage etwa die Performance der Benchmark, jedoch mit deutlich geringeren, zwischenzeitlichen Verlusten.

Auch im Portfolio des Aktien Südeuropa Nachhaltigkeit UI Fonds dominieren die Luxusanbieter. Hier gesellt sich zum bereits erwähnten Luxustaschenkonzern Hermes die Sportwagenikone Ferrari. Ferrari konnte die Erwartungen der Analysten deutlich schlagen und im Februar um 23,4% zulegen.

Weiterhin profitiert Südeuropa vom EU-Wiederaufbaufonds und bietet eine hohe Anzahl attraktiver Unternehmen.

Quelle: Universal Investment

Quelle: Universal Investment

| MTD % | Name | Branche | Land |

| 23,4% | FERRARI NV | Nicht-Basiskonsumgüter | ITALY |

| 18,3% | HERMES INTERNATIONAL | Nicht-Basiskonsumgüter | FRANCE |

| 14,7% | SCHNEIDER ELECTRIC SE | Industrie | FRANCE |

| MTD % | Name | Branche | Land |

| -7,2% | ENEL SPA | Versorgungsbetriebe | ITALY |

| -8,7% | A2A SPA | Versorgungsbetriebe | ITALY |

| -10,5% | DASSAULT SYSTEMES SE | IT | FRANCE |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig und Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen